8月29日晚间,万达电影院线股份有限公司(002739.SZ,以下简称“万达院线”)公布2016年半年度业绩报告。报告期内,万达院线实现营业收入57.22亿元,比上年同期增长64.12%;净利润为8.05亿元,比上年同期增长28.05%。

公告指出:在2016年上半年行业增速放缓、市场竞争加剧的情况下,公司积极谋求产业整合,加快发展速度,切实推进“会员+”战略,继续保持市场领先地位,收入、利润实现持续增长。公司票房收入、观影人次、市场占有率等指标继续保持全国第一。

万达院线保持第一并不出人意料,但作为行业领头羊,在市场大盘不及预期的背景下,万达院线能交出怎样的成绩单仍然备受关注。截至2016年6月底,全国电影票房累计246亿元,同比2015年上半年增幅仅为21.4%。特别是进入第二季度以来,市场连续三个月陷入低迷状态:4月同比出现较大幅度下滑,5月同比也呈现负增长,6月则仅有16.2%的增幅。而与此同期,万达院线可谓逆势而上,总收入大涨64%、净利润稳增28%,是目前已发布半年报的上市影视企业中总收入、净利润最高的公司。

分析这份半年报不难看出,万达院线能够跑赢大盘的主要原因来自去年下半年开始的一系列“买买买”。无论是并购国内及澳大利亚的影院资产,还是全资收购的电影传媒营销公司——幕威时尚,都成为了收入和利润的强有力贡献者。

尤为值得关注的是,万达院线上半年非票房收入占比高达32%,比2015年的20%提升了12个百分点,远远高于行业水平,已经非常接近北美发达市场的水平(35%左右)。非票房收入占比的大幅提升,意味着万达院线对票房的依赖度有所降低,多元化经营的能力进一步增强,这与公司提出的打造“会员+”电影生态圈的转型战略密不可分。

万达院线总裁曾茂军曾在接受媒体采访中表示:“随着对电影理解的不断丰富,电影院票房收入的占比会不断下降,卖品、衍生品等非票房收入将不断提高。等到有一天,票房收入占比低于50%,万达院线的转型升级就完成了。”

(图为万达院线总裁曾茂军3月发表演讲)

距离2015年8月29日正式发布“会员+”电影生活生态圈的战略整整过去一年,万达院线已经开始收割转型红利。在继续无悬念领跑行业的同时,未雨绸缪,通过快速并购优质资产、完善产业生态布局, 进一步筑高竞争门槛,提升对抗市场不确定性的能力。接下来,万达院线如何将“会员+”继续推进落地,6000万优质会员在游戏、衍生品、乃至VR领域将带来怎样的商业模式创新和增长空间,颇值得期待。

要数量也要质量。在电影院这个行业,万达的地位难以撼动

根据半年业绩披露,万达院线上半年总票房收入40亿元,同比增长40.6%,其中国内票房33.6亿元,澳洲实现票房6.4亿元;观影人次9,666万人次,同比增长49.2%,其中国内观影人次8,606万人次,澳洲观影人次1,060万人次;国内市场占有率13.7%,稳中有升。截至2016年6月30日,万达院线拥有已开业影院320家,银幕2789块,其中新增影城28家,新增银幕232块。万达院线下属40家影城跻身全国票房收入前100名,81家影城进入全国票房收入前200名。

上半年,国内影院投资建设的热潮并未减退,日均新增近20块银幕。万达院线也在提速:一方面,作为万达广场的主力配套继续发展自建影城;另一方面,连续收购大连奥纳、广东厚品等影投公司,提高市场占有率;同时,万达院线还积极谋求与知名商业地产开发商开展战略合作,增加项目储备,蓄势未来。

值得一提的是,不久前万达院线还宣布与韩国CJ集团达成战略合作,就CGV影院加盟万达院线、CGV影院映前广告代理、4DX影院建设等事项开展合作,并指出“此举将进一步增强院线公司在影院终端的优势,扩大映前广告市场份额,以及持续打造高端电影终端连锁服务的品牌形象。”

国内的院线竞争目前处于一个空前激烈的状态,连阿里影业也出人意料地宣布进军线下影院市场。万达院线显然不会放松其多年经营积累的终端优势,而是要继续将这一优势强化。除了规模上的扩张,万达在影院放映技术上的投资也是比以往有过之而无不及。上半年,万达院线与IMAX公司签订了新增125块银幕的协议,成为IMAX有史以来最大的一笔订单。截至6月30日,万达院线已投入运营的IMAX银幕合计156块,超越AMC成为全球拥有IMAX银幕数量最多的院线。2022年前,万达院线还将继续新增150家IMAX影院。此外,万达还与杜比实验室签订了五年内新建100家杜比影院的协议,成为亚洲首家引入杜比影院的院线公司。

与此同时,万达集团在全球范围内频频出手并购影院资产:3月,万达旗下的美国AMC院线宣布以11亿美元收购北美第四大院线Carmike Cinemas,一举超越Regal跃升北美市场第一;7月,AMC院线再度宣布以9.21亿英镑并购欧洲第一大院线 Odeon & UCI院线。至此,万达在北美、中国、欧洲世界三大电影市场都占据领先地位,朝着王健林董事长提出的“2020年占全球电影票房20%”的目标大步迈进。

非票房收入异军突起,摆脱对票房的过度依赖才能长治久安

仍然是院线老大,但主营业务的收入占比变化提示了万达转型的方向与力度。如下图所示,万达院线上半年的非票房收入同比大幅增长,远远高于票房收入的增幅,非票房收入的整体占比也从2015年的20%提升到了32%。

其中,商品销售收入同比增长77.56%,主要来自传统的影院卖品(如饮料、小食等)和衍生品销售,后者无疑有更大的想象空间;影院广告收入激增3.4倍,劲收5.2亿,得益于万达院线全资并购影时尚传媒(现已改名为“万达院线传媒”)后,独家经营万达院线的银幕广告,并开发利用影院阵地渠道、网络购票平台和6000万高粘度会员群体,实现全方位的电影娱乐整合营销;同时,万达院线传媒及影时尚影业还投资了《星际穿越》、《终结者5》、《忍者神龟》等好莱坞商业大片,并提供每年30部好莱坞进口分账大片黄金位置的贴片广告发布服务,这部分业务上半年披露的业绩收入高达2.16亿,为万达院线开创了一个全新的收入来源。

(万达院线并购慕威时尚,布局电影整合营销业务)

分析人士指出,电影市场的表现很大程度上取决于影片质量,并受到档期淡、旺季的影响,相对来说波动性较大。对于万达院线这样一个放映终端公司而言,大力发展非票房收入,减少对票房的依赖,意味着能够更好地抵御市场的波动性,实现更稳定的收益预期,对投资者来说无疑是利好。

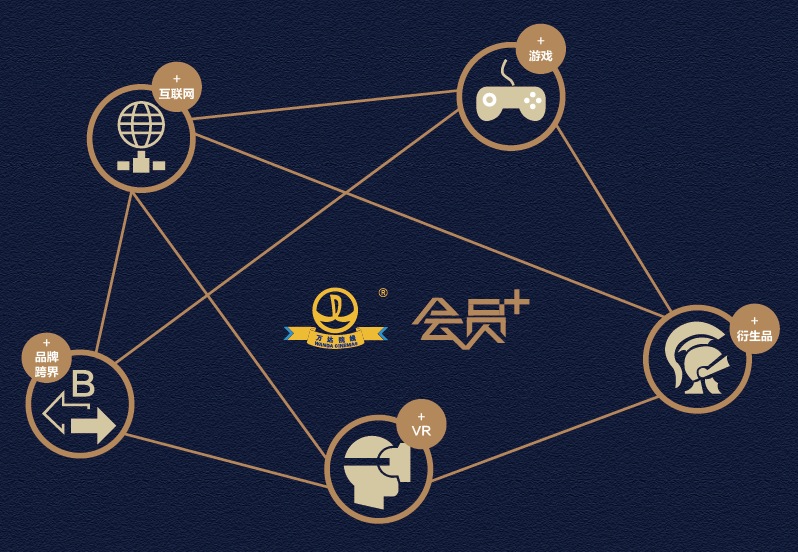

人人都在谈生态,为什么万达的“会员+”能落地?

根据披露,截至6月底,万达院线的会员总数超过6,000万,活跃度超过40%。这是万达院线提出“会员+”战略的根基,也是万达坚决布局生态的底气。在今年5月份的一次发布会中,万达院线总裁曾茂军用四句话解读线下流量分发的逻辑:影院是入口、人次即流量、娱乐为体验、场景做连接,并断言:“未来的影院,将是基于场景消费的娱乐综合体。”

在线下影院消费场景的创新方面,万达真的很会玩:

+ 游戏:

今年5月,万达院线宣布携手万达影视并购国内知名的游戏发行公司——互爱互动,以期开拓在线下影院场景分发游戏的新模式。互爱互动CEO黄建在谈及为何与万达院线合作时曾表示:”万达院线是中国游戏发行行业中,唯一有实力,做百城联动的游戏宣发活动、有能力在一两周之内,迅速建立游戏品牌的公司,万达院线将开创游戏发行的新模式新纪元。”这或许并不是异想天开。据悉,万达院线旗下近300家影城正在陆续建立游戏分发平台。除了渠道建设,万达院线早已开始在其会员体系中细分游戏受众,通过发起“英雄联盟全国外卡赛“这种火爆的线下游戏赛事积蓄用户。当渠道与用户都已经准备好之时,万达院线在游戏领域或将打开新的局面。

(图为万达影城影厅内举办“英雄联盟外卡赛”)

+ 衍生品:

去年十月起,万达院线在影院大堂推出自有衍生品体验店品牌“衍生π“,到目前为止已经在全国开出30家,而这只是一个前奏。随着《魔兽》衍生品在时光网销售的破亿,中国的衍生品市场即将开始进入高速发展阶段,巨大的市场潜力有待开发。今年7月27日,万达院线全资并购时光网,全面吹响了进军衍生品业务的号角。时光网近年来获得了迪士尼、漫威、DC、环球等多家品牌的正版衍生品授权,有着丰富的衍生品开发设计与线上销售的经验;而万达院线则拥有国内首屈一指的观影终端和优质客群,为衍生品的推广销售提供强大的渠道支撑。

(图为万达院线自有衍生品品牌:衍生π)

+ VR:

6月初,万达在北京通州影城推出首家VR互动体验区,采取付费体验的经营模式,吸引了一大批驻足流连的消费者。目前,万达院线计划将类似的VR体验项目推广到全国,迅速建成线下VR体验的第一入口。

(图为北京万达影城通州店VR体验专区)

业内专家曾就万达院线的“会员+”战略解读称: 6000万会员在手的万达院线就像线上的BAT一样具备了流量分发的能力,当然也具备了以此变现的基础。6000万面目清晰且以90后为主体的会员,对于线下强关联的企业、商户而言可能比之BAT的线上流量分发更有价值。

围绕核心用户需求,不断创新娱乐消费场景,将宝贵的线下流量价值最大化,这或可视作是万达院线“会员+”电影生活生态圈的基本逻辑,也是万达院线与区别于国内其他电影院线的独到之处。随着 “会员+”电影生态圈战略转型的继续推进,万达院线即使在上行压力增大的电影市场下,也将有望继续保持强劲的盈利能力和增长预期。(完)