一、我国音乐行业发展现状

2015年12月-2020年3月我国移动音乐用户从4.2亿人增长到6.3亿人,增加了2.1亿用户,而网络音乐用户规模仅增长了1.4亿,移动音乐市场相较于网络音乐市场潜力更大,但近几年来移动音乐活跃用户规模增长停滞,平台进入存量用户争夺阶段。移动音乐平台通过声书、电台、直播等长音频内容扩展及布局来抢占用户注意力及粘性。

2017-2019年我国移动音乐得益于移动智能手机的普及和技术的更新换代,行业市场规模从66.3亿元增长到104.1亿元,年复合增长率为25.3%。随着我国移动音乐头部平台的生态建设下,移动音乐与多个泛娱乐行业深入融合,更全面的激发产业能效,实现市场规模的持续增长,预计2021年我国移动音乐行业市场规模153.4亿元。

二、我国移动音乐市场发展现状

2019年中国移动音乐用户付费率仅为7.2%,其中用户付费占到55%,广告植入占比为20%,版权运营费用占比为15%,其他收入占比为10%。移动音乐平台在加强竞争性和客户粘性的同时,发展品牌化和差异化是必不可少的,品牌、口碑的不同和内容的差异化才能显著提高用户的付费率。

流量见顶的大环境下,用户时长争夺战日益激烈,短视频使用时长为19.9小时,移动音乐用户使用时长仅在疫情爆发初期突破9小时,此后回落。在主要泛娱乐行业中,音乐领域排名落后。

相关报告:华经产业研究院发布的《2020-2025年中国移动音乐行业市场调查研究及投资前景预测报告》

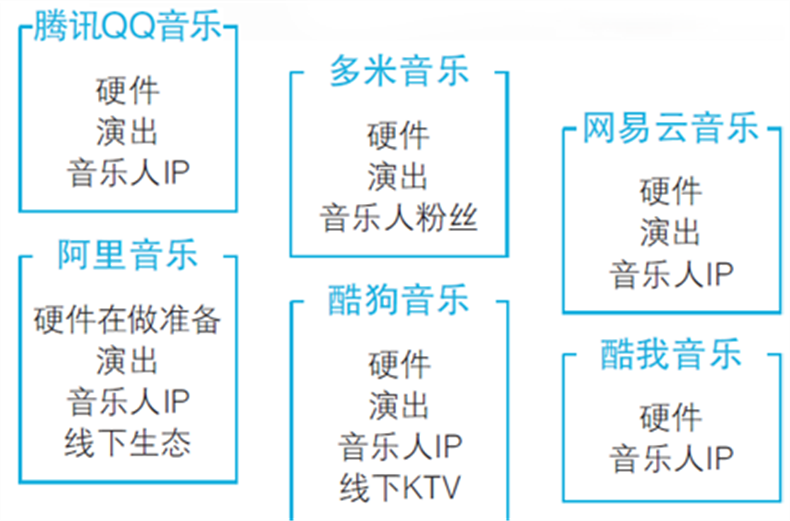

三、移动音乐行业竞争格局

我国移动音乐行业头部效应明显,酷狗音乐、QQ音乐、酷我音乐、网易云音乐月活跃用户占比超过70%,其中酷狗音乐月活用户达到1.79亿人,位居行业榜首:QQ音乐月活跃用户为1.52亿人,位居第二。前四移动音乐平台占据绝大多数市场,呈现极度的两极分化。

从移动音乐用户城市分布来看,相较于2019年9月,2020年9月我国移动音乐用户在三、四线城市的比例减少2%和3.2%,在一线、新一线线城市分别增长2.8%和3.5%,下沉市场用户逐渐减少,用户逐渐向一线和新一线城市倾斜。

四、移动音乐行业未来发展趋势

1、线上逐渐走向线下

新冠疫情给予线下演出极大的打击,但给了头部音乐平台一个契机,借助LIVE演唱会,深度介入音乐演出市场,发展新业务,从线上音乐平台,逐渐向全能型的音乐服务商转变。

2、以音乐为中心,构建多元生态

纯音乐平台的内容成本居高不下,难以盈利,即使是坐拥1.44亿付费用户的Spotify,其归母净利润也大多为负,因此,各平台都在积极尝试不同生态,强化音乐社区属性,增加客户粘性。

3、借助短视频,扩大影响力

如今短视频成为流量新贵,对BGM的需求与日俱增,版权问题浮出水面,音乐行业与短视频行业头部玩家纷纷联手互惠互利,移动音乐的影响力随之扩大。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。