终于,2019年来到了最后一个月。

而30天后,不仅仅2019年将要正式告一段落,我们也将告别10年代,正式步入21世纪的20年代。

同样,临近年关,对于大多数公司来说,也都到了年度核算总结的关键时刻。而对于中国电影市场来说,同样也有着各种各样的数据目标。

2019年的内地影市,还有哪些KPI没有完成呢?

年度票房大盘,完成度91.8%

截止12月1日,2019年内地票房大盘报收596.86亿,距离去年606亿的院线电影票房,仅有不到10亿的差距。

在此我们还是要先做一个数据科普,除了院线电影票房,年度票房大盘统计,是还会包括二级、三级市场以及展映的票房数据。2018年全年票房大盘初步统计是606亿,但是专资办对外正式公布的数据是609亿,这三亿的缺口就是这些数据,而这项数据只能等到12月31日才会由专资办对外进行披露。

可以说,随着本周末多部新片的陆续公映,在12月15日之前,内地影市就可以超越去年606亿的成绩。2019年票房超去年成绩,已经属于板上钉钉。

但显然,仅仅超越去年的票房成绩,不能是2019年的KPI。

去年的内地电影票房同比增长率为9.06%,已经属于近十年增长第二慢的年份。从目前的成绩来看,2019年最终的院线电影票房成绩,大概率会落在630亿-640亿间,增长幅度可能在4-5%之间,勉强高于2016年3.7%的近十年最低增幅。

当然,如果在目前已经定档的影片之外,有额外的影片空降,也会对目前的大盘起到提振作用,使内地影市达到650亿的KPI,不过依据目前形势来看,达成这一目标的几率较低。

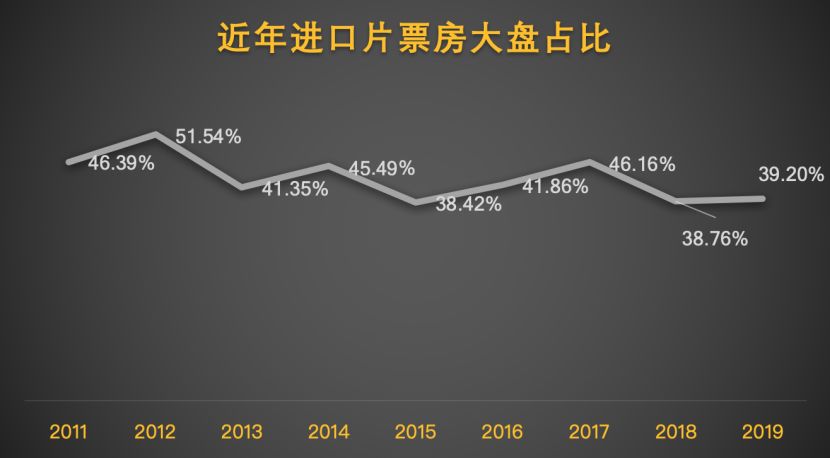

进口片票房,完成度90%

从去年开始,进口片票房开始逐渐下滑。

虽然从上表中可以看出,今年截止目前的进口片/大盘占比相较去年是略有上升的,但是这并不是最终数据。

一方面,距离年底还有一个月,这一个月,包括《勇敢者游戏2》《星战9》在内的诸多进口片预测只能拥有最多大概8亿左右的票房体量,但是国产片却拥有着20亿+的能量,进一步稀释进口片票房占比。

另一方面,根据专资办数据,今年国产片与进口片的票房统计方式发生变化——港澳台地区的进口片,也将被划分为国产片的票房中去,因此《比悲伤更悲伤的故事》《五月天人生无限公司》等台湾地区引进片以及《逆流大叔》等香港地区引进片的内地票房成绩,最终也都将被划为国产片票房成绩,也再次会将今年进口片的成绩下调10亿量级。

虽然今年进口片终于诞生了突破30亿瓶颈的作品——最终票房42.4亿的《复仇者联盟4:终局之战》,但是依旧无法阻挡进口片票房在内地影市逐渐失势的事实。进口片目前在内地影史票房前十仅仅占有一席,而这一席也大概率将在2021年被取代。

显然,在未来进口片的市场很可能会“看天吃饭”,即便内地市场依旧保持着5%以上的稳步增长,而进口片的票房成绩却依旧有可能逐年下跌。也许对于进口片来说,保证10%以内的跌幅,就已经完成了KPI。

国产片票房,完成度95%

相比进口片的退步,今年国产片的整体表现可以说是超出预期。

但不可否认的是,国产片2019年的开局,是崩的。

1月票房大盘仅仅33亿,是近四年票房最差的1月。而2月春节档的票房入账58亿,增长不足1%。从3月到6月,虽然出现了不少国产黑马作品,但是仍然是进口片唱主角,最终上半年依靠《比悲伤更悲伤的故事》强行算入国产片票房才令国产片票房占比保住了50%大关。

而作为被给予厚望的“史上最强暑期档”,也因为各种原因在开局之前就已经泄气,好在黑马《哪吒之魔童降世》以高质量扛起了票房大旗,勉强撑起暑期档局势,但是仍然无法挽回小幅度下跌的现象。

不过,从9月末国庆档以来,国产片逐渐挽回了上半年的颓势。而未来一个月的贺岁档,国产片也有望将把“贺岁领土”从进口片手中夺回。

观影总人次,完成度88.2%

2019年观影总人次的KPI,可以提前宣布失败。

2018年内地观影人次为17.18亿,相比上一年增长5.93%。如果我们把保持这一较低的增长率定为今年观影人次的年度目标的话,2019年内地观影人次理应达到18.19亿,而目前16.05亿的成绩,显然已经明显落后。事实上,如果贺岁档没有影片空降,最终2019年观影总人次的增长率可能只有不到1%,这还是依靠电影局在最后关头不断对贺岁档影片档期进行调控的结果。

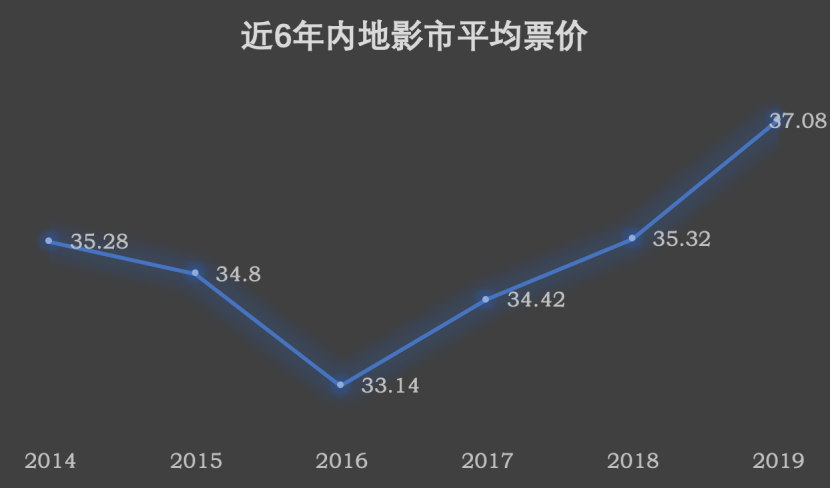

伴随着观影人次下跌的,当然是票价的上涨。

从这几年的票价增长来看,平均票价的增长已经超过了1.7元,为近几年最高,哪怕2017年由分账票房改为综合票房都没有造成如此大的票价增幅。

这其中两大主要“罪魁祸首”就是今年2月春节档以及4月《复联4》,两者平均票价已经飙升至44.5元以及49元,这也使上半年的观影人次下跌超过10%。虽然好在从下半年开始,平均票价已经基本回落正常,但是前两者总计近200亿的票房体量对整体仍然产生着不小的影响。

因此,如果2020年内地观影人次想要取得5%以上的增幅,相比开拓“新增量观众”,控制平均票价以及提高电影口碑质量,才是最不可或缺的。

银幕总数,完成度71.8%

以上几条所有关于票房、观影人次的KPI,都来自于坊间传闻或者市场正常增幅的推断,但是关于银幕总数的KPI,则有着国家电影局的“官方声明”。

中国内地早在2016年底就已超过北美成为全球电影银幕数量最多的市场。去年12月11日,国家电影局印发《关于加快电影院建设,促进电影市场繁荣发展的意见》,称到2020年,全国加入城市电影院线的电影院银幕总数计划达到8万块以上。

如果我们把达到8万块的银幕总数的时间定为2020年12月31日,那么2019年至少也应该达到7万块银幕总数,然而截止上个月底,目前内地影市银幕数仅有6.72万块,前11个月增长不到6000块,完成度仅为71%,相比“年涨一万块银幕”的KPI,完成度着实较低。

从2010年开始,中国电影银幕建设一路高歌猛进,呈现出全球罕见的增长态势。但近两年,电影票房、观影人次与人均观影次数的增幅增速却远不及影院建设的速度和电影银幕数量的野蛮式增长。

的确,按照前几年的银幕数增幅,每年的内地银幕数基本都有着9000-11000块的增幅,如果对县城影院再加以补贴的话,两年内继续增长2万块银幕,或许也并不是空谈。

但是同样不可否认的是,从2016年开始,内地单银幕票房产出已经逐年下滑:

从2016年的单银幕产出120万元(日均3200元),跌落到了2018年的单银幕101万元(日均2700元),如果2020年最终达到了8万块银幕,但是总票房只有不到700亿的话,届时单银幕票房产出会跌落至87.5万元(日均不到2400元),这无疑对于目前处于IMAX、杜比、CINITY、4DX、中国巨幕等多种高价特效厅建设成本回款期的内地院线、影管、影院来说,增添了巨大的压力。

完成了内地影市的年度KPI,无疑对于整个电影行业具有着极大的提振作用,也会给予每个电影人面对未来工作的信心。但即便没有完成KPI,也是因为行业、市场、政策等多方因素造成的,仅仅一项指标在短期内没有达到预期,也依然不会阻挠中国电影的发展。

但设置KPI的目的也在于此,定下一个短期与长期的目标,在数据的帮衬下,让中国电影良性发展,我们同样要呼吁的是,票房数字、观影人次等硬性指标不能成为衡量一年电影市场水平的唯一KPI,影片口碑与观众满意度同样也是代表中国电影发展的关键指标。

当然,除了电影市场,对于每一个电影人来说,也都有着自己的KPI。距离你完成你今年的KPI还有多远呢?