财报显示,腾讯Q3总收入972.36亿元,同比增长21%,非通用会计准则下净利244.12亿元,同比增长24%。经营盈利为人民币285.44亿元,同比增长27%;经营利润率由去年同期的28%上升至29%.期内盈利为人民币250.86亿元,同比增长23%;净利润率由去年同期的25%上升至26%。

从业务板块来看,腾讯按业务划分的收入共分为:增值服务(网络游戏+社交网络)、金融科技及企服和网络广告(社交及其他广告+媒体广告)三大块。

-

增值服务的收入同比增长15%至人民币506.29亿元。其中,网络游戏收入增长11%至人民币286.04亿元。社交网络收入同比增长21%至人民币220.25亿元。

-

金融科技及企业服务的收入同比增长36%至人民币267.58亿元。

-

网络广告业务的收入同比增长13%至人民币183.66亿元。社交及其他广告收入增长32%至人民币147.16亿元。媒体广告收入同比下降28%至人民币36.50亿元。

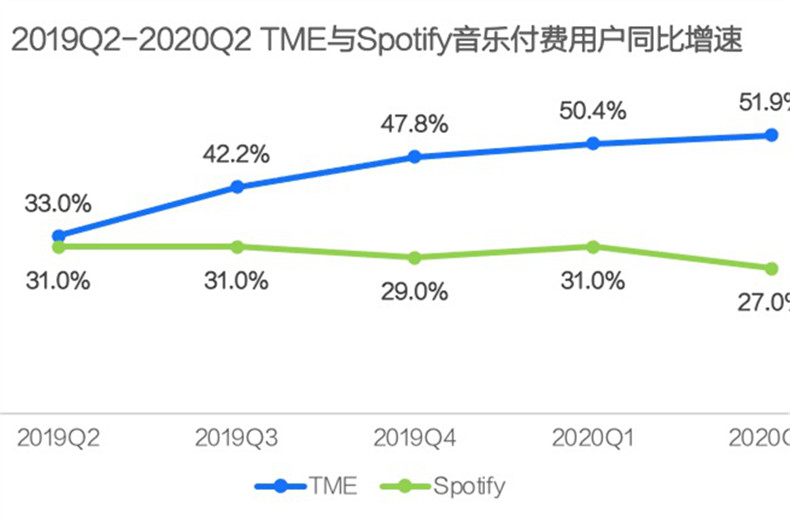

从用户数据来看,微信及WeChat的合并月活账户数达11.51亿,同比增长6.3%,小程序首度披露DAU达到3亿。QQ的智能终端月活跃账户数为6.534亿,相比去年同期下跌6%。腾讯音乐娱乐集团在线音乐付费用户达到3540万,同比增长42.2%。腾讯视频订购账户数同比增长22%至1.002亿。

财报发出后,主流券商(包括高盛、瑞银等27家投行)对腾讯给出了“买入”评级。

本季度恰逢腾讯组织架构战略升级一周年。经过前三季度的成绩单可以看出,除核心的“现金奶牛”游戏业务外,腾讯正在全线走向To B道路。

本季度在进一步披露云计算与小程序信息后,我们可以看出,腾讯已经在产业互联网上初步谋定,未来将以用户基础,云计算、人工智能等为技术底座,小程序为连接纽带,穿起智慧零售、智慧医疗、智慧政企等各个产业。腾讯也在财报中表示,相信整体战略升级将在未来几年达到预期效果。

手游业务带动游戏复苏,海外增长迅速

得益于《和平精英》、《王者荣耀》等精品手游,本季度,腾讯网络游戏收入增长11%至人民币286.04亿元,增长突破两位数,带动腾讯核心游戏业务复苏。相比之下,二季度网游收入同比增长仅为8%。

此外,在本季,国际市场为腾讯游戏收入带来超过10%的贡献。

腾讯表示,该项增长主要反映于国内及海外市场的智能手机游戏,包括《王者荣耀》及《PUBG MOBILE》等主要游戏以及近期推出的《和平精英》、《完美世界手游》及《龙族幻想》等游戏的收入增长。

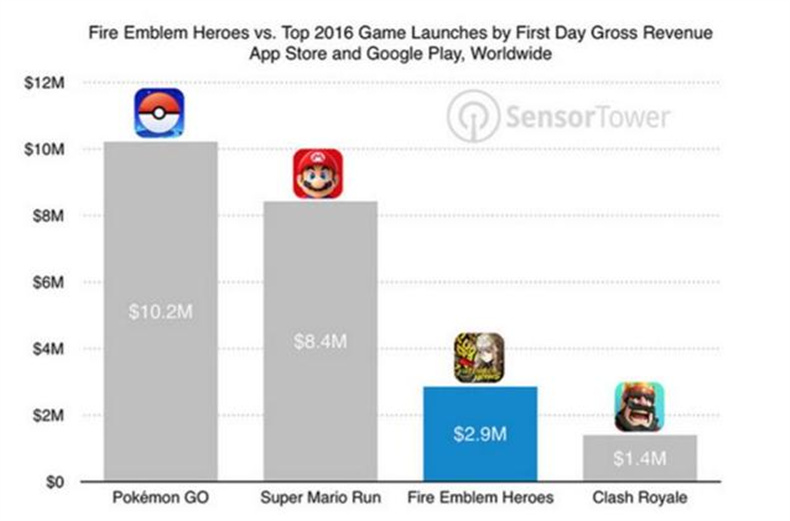

另据Sensor Tower商店情报数据显示,《PUBG Mobile》及《和平精英》在全球 App Store 和 Google Play 的总收入已经突破10亿美元。

但端游依然不乐观,腾讯财报中表示,由于端游收入下跌,抵消掉了部分手游收入增长。

而在财报之外,腾讯在游戏方面还有更多布局,包括将任天堂引进国内等工作正在紧锣密鼓地进行中。

增值服务的另一大板块社交网络收入同样实现两位数增长。

本季度,社交网络收入同比增长21%至人民币220.25亿元。该项增长主要受数字内容服务(如直播服务、视频流媒体订购及音乐流媒体服务)的贡献增加所推动。

在内容领域,腾讯音乐也刚刚披露第三季度财报,营收65亿元,同比增长31%,实现营业利润11.9亿元,归属于公司股东净利润10.3亿元,非国际财务报告准则下(Non-IFRS)归属于公司股东净利润12.4亿元。腾讯音乐娱乐集团在线音乐付费用户达到3540万,同比增长42.2%。

摩根大通表示,相信腾讯旗下手游于今年下半年及2020年前景会因《和平精英》等带来收益复苏,估计手游业务未来12至18个月前景强劲。该行料,腾讯旗下手游於今年第三季收入可按年升30%、料第四季按年增长33%,对比今年第二季增长26%。

微信生态繁荣,小程序扩展到企业级场景

Q3财报披露,微信及WeChat的合并月活账户数达11.51亿,同比增长6.3%,小程序首度披露DAU达到3亿。QQ的智能终端月活跃账户数为6.534亿,相比去年同期下跌6%。腾讯表示,QQ月活下跌主要是由于升级了安全策略,主动清理了滥发信息及有恶意机器人活动的账户。

可怕的是,尽管已有11亿多的用户,微信及WeChat用户还在持续增长。而在微信庞大用户的带动下,使用腾讯金融服务进行商业支付,也因日活跃用户数及人均交易笔数的增加而带来的收入增长。

微信的庞大用户同样滋养着小程序不断壮大。

腾讯在Q3财报中表示,小程序迅速发展,其中有大量中长尾小程序,线上与线下场景亦得以进一步融合,形成蓬勃发展的生态。腾讯表示,已经将部分垂直领域的小程序接入微信钱包,例如医疗保健、出行及智慧零售服务。

腾讯也正在不断为小程序主提供服务,包括推出“服务商成长计划”、“行业助手”等帮助小程序主进一步使用。

微信发布的最新“小程序买买买报告”显示,今年“双十一”期间,品牌自营类小程序访问人次超过1亿,56%的品牌自营小程序交易金额同比增长50%以上,中腰部小程序正在快速崛起。同期,便利店及生鲜果蔬行业小程序交易笔数增长达到100%,小程序带动线上线下联动更紧密。

而更加值得注意的是,微信小程序生态建设同样在转向to B市场。

就在财报发布不久前,腾讯云和微信小程序团队在北京召开技术峰会,提出要发力企业场景服务。

据钛媒体当时在现场了解,“小程序。云开发”注册账户数超过了23万,拥有超过50万开发者,但是这其中63%是个人开发者,企业开发者仅占到三分之一左右。为了满足企业级用户的需求,小程序。云开发会持续提升可用性、性能等基础能力,新增灰度发布、权限控制、安全规则等企业级场景服务能力。同时,整合后端服务市场,形成一套接入标准,让开发者、服务商等可以非常便捷地搜索并调用“小程序。云开发”的能力。

腾讯云副总裁刘颖在演讲时也坦言:“开发者是产业互联网的直接参与者和建设者,是产业互联网的主力军,更是不容忽视的价值创造者。”

传统广告业务走弱,智慧营销开始向产业发力

Q2季度,腾讯网络广告业务为164.1亿元,同比增长16.3%,但是增速为近几年新低。

腾讯Q3网络广告业务再创新低,同比增长仅为13%至人民币184亿元。究其原因,汽车业广告需求持续疲软带来了不小影响。

此外,媒体广告更不容乐观,收入为人民币37亿元,同比下降28%,环比下降17%,原因是内容排播的不确定性导致视频招商广告收入下跌所致。

移动端视频日活跃账户数保持稳定,广告加载量有所增加,推动腾讯视频的信息流广告迅速增长。

而此处又不得不提到微信持续增长的用户给其他业务板块带来的强有力支撑。在广告板块,社交及其他广告收入于本季增速加快,其收入达人民币147亿元,同比上升32%,环比上升23%.微信朋友圈的广告收入随着广告库存及曝光量增加而上升,微信小程序广告收入亦有所增加。

抛开业绩之外,也要看到腾讯广告业务也在向to B转型。基于产业互联网概念,去年,腾讯通过组织架构重组成立了全新的部门“腾讯广告”。今年上半年,腾讯基于全新推出的“腾讯智慧营销”体系,重组后的腾讯广告业务,开始做实体经济的生意,走产业化路线。这一转向成果将逐渐体现在财报成绩单中。

首次披露云服务收入:47亿元,同比增长80%自Q1单独披露金融科技及企业服务板块后,就可以见得腾讯对该板块的重视度。该板块同样超越网络广告业务,成为腾讯第二大收入来源。而广告业务中,媒体广告受大环境及政策影响出现下跌。

延续Q2对to B业务的强调,本季度,腾讯再次重申金融科技及企业服务以及广告分部的收入均录得双位数的环比增长。

综合来看金融科技及企业服务收入增速,该板块维持了比较稳定的增幅速度。在Q1同比增长44%至人民币217.89亿元;Q2同比增长37%至人民币228.88亿元;Q3同比增长36%至人民币267.58亿元。

值得注意的是,本季度腾讯首次单独披露了云服务收入。

腾讯表示,云服务单季收入达到47亿元,同比增长80%,单季收入已经超过2018全年一半收入。在头部云计算公司中,腾讯云是增速最快的云服务商。

根据国际数据公司 (IDC)最新发布的《中国公有云服务市场(2019上半年)跟踪》报告显示,2019上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到54.2亿美元,其中IaaS市场增速稳健,同比增长72.2%,PaaS市场增速有所回落,同比增长92.6%。从IaaS市场来看,阿里、腾讯、中国电信、AWS、华为位居前五,占据总体75.3%的市场份额。从IaaS+PaaS市场来看,阿里、腾讯、AWS、中国电信、华为共同占据74%的市场份额,持续保持领先优势。

综合IaaS及IaaS+PaaS来看,腾讯云仅次于阿里云,稳居市场第二。