短视频和电商平台开始抱团了。

据自媒体朱思码记爆料称,快手近期将与拼多多达成战略级合作协议,合作内容涉及广告与短视频直播带货两大部分,此外拼多多后续可能将战略入股快手。

短视频和电商平台,一方是流量消费大户,一方是流量制造强者,双方合作互补性很强,能够无缝对接,在流量红利消失的当下,抱团顺理成章。

此前,也有媒体曝料称抖音与淘宝签订了70亿的年度框架协议,合作内容同样是广告和短视频直播带货。

四大巨头组成两大战队,快手拼多多VS抖音淘宝,谁能笑到最后暂未可知,不过四者之间错综复杂的关系,值得让人玩味。

虽然抖音和快手、淘宝和拼多多分别是竞争对手,都恨不得将对手一巴掌拍死,但快手与淘宝和拼多多都存在合作关系,此外快手与拼多多之间除了合作之外,也少不了竞争与防范。

如此一来,恐怕少不了出现快手勾搭淘宝、快手与拼多多由盟友变为对手的戏码,可见两方关系并非固定不变,这也会给快手拼多多结盟后的战斗力增加悬念。

一、互联网下乡,巨头组队争夺下沉市场和用户

黄峥说过,消费升级不是让上海人去过巴黎人的生活,而是让安徽的安庆人有厨房纸用、有好水果吃,这就是黄峥眼中属于拼多多的市场。

依靠广阔的三四线市场,拼多多在电商巨头淘宝和京东的眼皮下,硬生生撕开了两者的防线迅速崛起,仅通过3年就成功上市,成为中国电商行业的三巨头之一,抢占下沉市场和用户正是其成功的根本。

截止2018年年底,拼多多的成交总额达到了4716亿元,年活跃用户为4.18亿,成功超过京东的3.05亿年活跃用户数量,而到今年7月,拼多多日活用户已达1.3亿,发展迅猛。

与拼多多一样,快手能成为短视频行业巨头,也离不开广大下沉用户的支持。

截止到今年6月,快手月活用户为3.41亿,日活用户超过2亿,其中59%的用户都来自于三线及以下城市。

拼多多和快手的崛起向我们展示了下沉市场的潜力究竟有多大,大到所有的巨头都想来分一杯羹。

抖音早就已经将手伸进了快手的下沉用户群,而京东和淘宝也在时刻盯着拼多多的下沉市场,正在拼命下沉。

可能很多人对抖音用户的认识还停留在以一二线城市用户为主的印象中,但事实并非如此。

据QuestMobile数据显示,截止到今年6月,抖音55.9%的用户来自三线及以下城市,下沉用户为2.56亿,同比增长130%,在下沉用户规模和增长速度方面已全面赶超快手,后者下沉用户为2.16亿,同比增长仅为9%,而两者的重复用户也高达8624万。

而对拼多多来说,京东和淘宝正在不断往下沉市场渗透,据QuestMobile数据显示,手机淘宝、京东和拼多多三大电商平台在618期间分别有52%、48%和59%的用户来自三线及以下城市。

可见,围绕下沉市场和用户的争夺正变得越来越激烈,如果说下沉市场是快手和拼多多的老家,那么它们现在正面临着抖音和淘宝的攻击。

在淘宝和抖音合作加强攻势的情况下,快手和拼多多的联合接招就不足为奇了,它们是为了防守反击抖音淘宝联盟而战,也是为彼此的未来而战。

二、拼多多联合快手,背后隐藏两大苦衷

虽说抖音和快手都是短视频巨头,拼多多和淘宝都是电商巨头,但巨头也有大小之分。

从用户规模来看和公司实力来看,很明显抖音淘宝联盟背靠字节跳动科技和阿里巴巴,公司整体实力和目前的用户规模都要胜过快手拼多多联盟。

因此若把抖音和淘宝的合作当做锦上添花的话,那么快手和拼多多的联手对彼此来说都算得上是雪中送炭。

1、获客成本骤升,拼多多急需流量洼地

如今,电商获客成本正在急剧飙升。

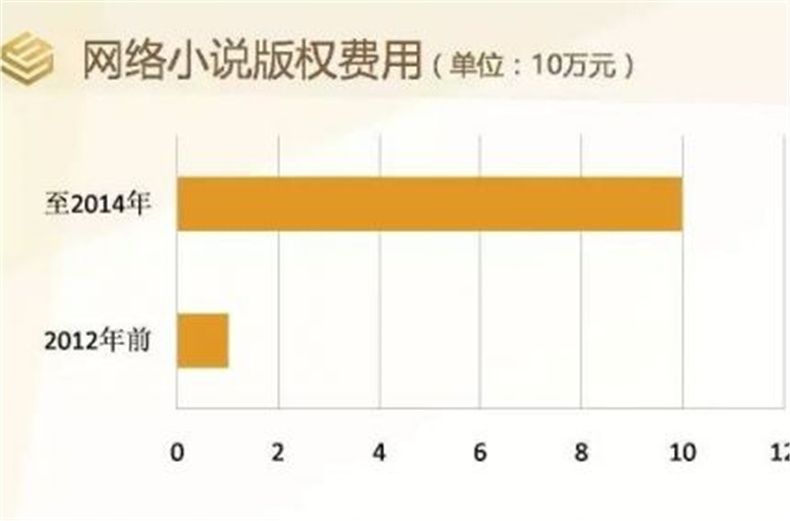

2016年,拼多多新用户获取成本仅为10元,2017年为17元/每人。而同时期京东的唯品会远高于拼多多,两者在2016年和2017年新客获取成本分别是142元、185元和226元、516元。

拼多多前期发展迅猛,得益于它极其低廉的获客成本,但是现在不一样了。

2018年,拼多多获客成本急速提升至102元/人,在2018年第四季度的获客成本高达143元/人,而到了2019年第一季度,拼多多的获客成本几乎翻倍,高达286元/人。

高昂的获客成本让拼多多失去了之前的发展优势,在2019年一季度,拼多多月活同比增速下滑,这为拼多多敲响了警钟,它急需去寻找另一个流量洼地,而快手正好契合需求。

快手不仅流量大,而且快手用户与拼多多用户具有很大的共通性。

这些用户主要来自三线及以下城市,他们生活节奏慢,拥有的时间多,愿意花大量时间观看快手直播,也愿意花时间去拼多多上“砍价”和“浇果树”等等,热爱性价比高的产品很,愿意接受熟人之间的推荐。

2、新农人+拼工厂,拼多多的未来战略需要支撑

拼多多认为自己不会是另一个阿里,后面也不会做类似天猫商城这样的平台,而是会投入巨大力量在供应链上游,助力新农人和工厂,密集推出农产品上行和拼工厂计划。

目前拼多多培养了6万多新农人,他们在原产地开店低价售卖农产品的,通过这种方式,原本在一线城市要卖10元一斤的雪莲果,在拼多多上可以只卖3元每斤。

此外,拼多多目前还有500家试点拼工厂,商品以日用品为主,这些工厂以品牌代工为主,工艺成熟,质量有保证,以前没有销售渠道,只能给品牌代工,赚取低廉的加工费。

而借助拼多多这个平台,这些低价高质量的非品牌产品可以更好地触达下沉用户,而快手则能有效提升触达效率,缩短销售路径。

以快手主播“散打哥”为例,他曾在10秒钟内卖出价值百万的内蒙古安盟大米,1小时内卖出3000多件小青柑茶以及1000多件蕉岭硒黑黑木耳等价值200万的农产品,还被广东省扶贫办授予“爱心扶贫助农大使”,并被央视报道。

这样的网红主播在快手上还有很多,主播“宝哥”通过直播,仅用半天时间就将16吨洋葱销售一空;主播“品优(二姐)”,通过直播一年能够卖出30万斤柑橘;主播“侗家七仙女”,依靠直播销售特殊工艺品,给全村人找到了谋生新出路。

可见,拼多多新农人和拼工厂战略与快手主播合作前景巨大,前者保证优质低价的农产品,后者帮助扩充销售渠道,从生产端到销售端形成高效的流量闭环,效果肯定会非常出色。

所以拼多多选择与快手进行战略性合作,很大程度上也是为未来战略寻找坚实的支撑点。

三、快手平台双属性成隐忧,两大问题或致祸起萧墙

相比拼多多的诸多小算盘,快手的需求既简单又复杂,说简单是因为快手拉拼多多入伙就是加速商业化。

众所周知,快手在2018年的营收为200亿,总金额基本与抖音持平,但两者营收来源不同,快手的营收的来源主要是直播,而抖音的营收主要来自信息流广告。

快手将2019年的营收目标定为300亿,还是以直播为主,信息流广告是新的增长点,预计几十亿元左右,总额尚不如淘宝一家在抖音上签的年度框架协议(广告费60亿)。

如果这个时候拼多多愿意来助攻,不管是信息流广告还是年度CPS佣金框架,相信快手都非常乐意接受。

说复杂则是由快手平台的属性决定的,这中间有两个问题可能会影响两者之间的合作。

1、快手未来要不要自建电商

快手作为一个流量制造方,它在未来既可以单纯卖流量,也可以转身变为类似拼多多一样的社交电商平台。

若选择后者,那么它与拼多多的关系将从盟友变为对手,而拼多多前期与快手的深度合作则是在帮助培养快手用户的移动购物习惯和帮助快手自建电商的完善。

比如今年7月,快手决定提高对淘宝、拼多多以及有赞等平台商品的CPS佣金抽成,抽佣占比高达总佣金的50%,相反对自己快手小店仅抽取5%的成交金额,就有引导主播往自建电商方面引导的嫌疑。

此外在8月份,快手还严厉打击私下交易,希望平台内的电商交易都能够通过快手直接完成,除了保证用户权益之外,快手想打造一个电商闭环,让交易从快手上开始,又从快手上结束,而不要跳到第三方。

由于快手的用户与拼多多用户重合度高,并且模式也很像,比如拼多多低价销售农产品和代工厂品牌销售就是现在很多快手主播在做的事,

面对将来有可能成为另一个自己的快手,拼多多若对快手依赖越深,最后也可能受伤越重,正是这个原因,让拼多多在于快手合作时能够发力多少也留有悬念。

2、忠诚度与战斗力成正比

无论抖音淘宝,还是快手拼多多,其实这两大盟友的忠诚度并没不高。

比如就在抖音与阿里签订70亿元框架协议几天之后,阿里妈妈就宣布将对淘宝联盟推广的产品新增6%的专项费用,直接后果就是同样的淘宝产品通过抖音成交后,抖音获取的佣金更少了,算是阿里在背后小坑了抖音一把。

对电商平台淘宝和拼多多来说,如果哪里的流量更便宜,更有价值,它们会毫不犹豫去追逐,比如说如果抖音能给拼多多更多更好更便宜的流量,拼多多大概率不会死守快手。

同样的问题也存在于快手身上,作为一个流量制造方,快手的商业化其实就是将流量的价值最大化,无论是接信息流广告还是利用电商变现,快手肯定要将流量的价值发挥到最大。

快手肯定不会为了拼多多这棵树而放弃整个森林,这从目前快手接入了淘宝、京东、苏宁、拼多多、有赞、魔筷等多家外部电商平台就可知,此外,7月份快手对外部电商抽佣提升也是如此。

那么拼多多与快手之间的深度合作能够换来快手多大程度上的支持,也将是影响两者的战斗力关键因素。

写在最后

在互联网由增量竞争转为存量竞争的背景下,流量变得愈加珍贵,而对流量的运营和整合将变得越来越重要,互联网不同平台间组队开启流量生态战争的趋势将持续蔓延。

抖音淘宝已然联手,快手拼多多联手能否维系自己在下沉市场的优势,并顺势向上突围,除了要放大两者的优势协同之外,还需规避内部摩擦,正所谓攘外先需安内,这样才能释放出更强的战斗力。

战斗即将打响,快手拼多多联盟能释放多大战力,我们走着瞧