今日早间,资讯聚合平台趣头条(Nasdaq:QTT)发布了该公司截至2019年6月30日的第二季度未经审计财报。财报显示,趣头条第二季度净营收为人民币13.859亿元,同比增长187.9%;净亏损为人民币5.613亿元,去年同期的净亏损为人民币2.118亿元。

财报显示,趣头条2019年Q2毛利润为人民币10.245亿元,相比2018年同期的人民币3.994亿元增长156.5%。而毛利率则出现了下跌,从去年同期的83%降至Q2的73.9%。财报显示,本季度毛利率的下降主要源于公司继续在丰富平台内容方面进行投入,扩大了短视频、游戏以及直播等更具吸引力的内容供给,由此带来内容采购成本、带宽成本以及IT基础设施成本的相应增加。

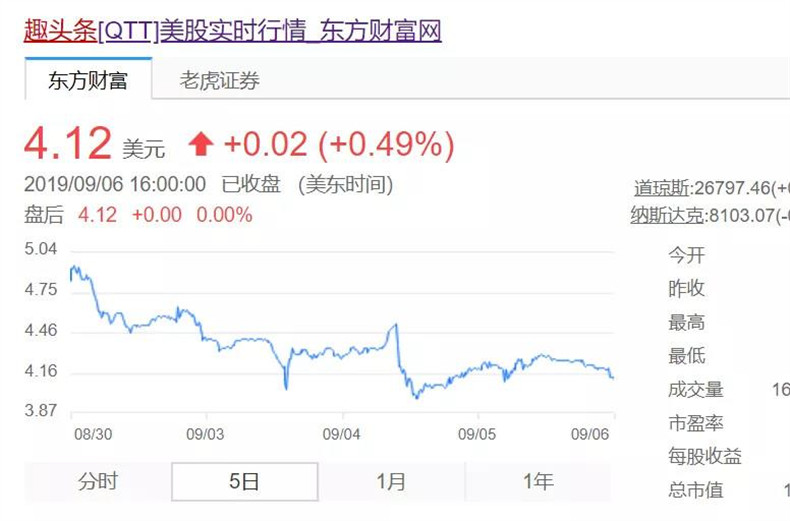

截至今日收盘,趣头条收报4.52美元/股,涨11.88%,总市值为11.35亿美元。

在本财报期内,虽然靠广告模式商业模式单一,但下沉市场存在的巨大红利依然给趣头条带来了营收利好。另一方面,趣头条也在抓紧寻求新的增长点,米读将成为趣头条在下沉市场的又一“杀时间”产品。

谭思亮表示,“第二季度,我们通过模块化常见功能、建立全功能团队和引入团队领导内部轮换计划,进一步提高了效率和内部协作。我相信这将为我们继续升级内容产品奠定坚实的基础,为我们的用户带来更多的社交功能,并在未来进一步提高我们的盈利能力。”

下沉市场红利下,广告营收同比增长超200%

趣头条的商业模式较为单一,核心收入靠广告。在财报期内趣头条的广告收入依然获得大幅增长。

Q2趣头条广告营收为人民币13.580亿元,去年同期为4.392亿元,同比增长209.2%。财报指出,趣头条Q2广告营收的同比增长,主要受活跃用户、活跃用户平均花费时间增加和公司货币化用户能力增强的推动。

本财报期间趣头条活跃用户依然有大幅增加。趣头条第二季度日均活跃用户达到3870万人,较去年同期的1260万人增长207.6%,高于上一季度的3750万人;月均活跃用户为1.19亿人,较去年同期的3410万人增长250.2%,高于上一季度的1.114亿人;但在月活用户花费的时间上却有所回落。日均活跃用户平均日花费时间为60.0分钟,较去年同期的47.0分钟增长27.5%,但是低于上一季度的62.1分钟。而用户使用时间回落的原因,很可能是趣头条采取健康的商业模式后降低了用户补贴所致。

在广告业务上,趣头条也表示会进一步提升视频广告及互动类广告的占比。当前,视频广告在商业化收入中的占比已从今年第一季度的10%上升到第二季度的40%.另外,除了在线阅读推出了米读产品,趣头条还在丰富其产品维度。财报显示,趣头条还将继续探索游戏和直播等领域的商业模式,推进与阿里巴巴等巨头的业务合作。

免费模式下,米读将成下一个增长点

米读在趣头条中的战略地位继续得到了确认,将成为趣头条下一个增长点。

趣头条董事长兼CEO谭思亮表示,今年下半年,将继续推动趣头条的快速增长,强化和巩固米读小说的市场领先地位,通过升级组织能力和提高人才密度,进一步加固公司的核心竞争力,力争在2019年底,实现5000~6000万的日活目标。

值得关注的是,近期趣头条也正式获得由国家互联网信息办公室颁发的《互联网新闻信息服务许可证》,成为上海首家获得该许可证的民营移动内容聚合平台。

自2018年5月推出米读小说,“免费阅读”模式就在行业内掀起一阵“免费+广告”模式的浪潮。除了趣头条、头条和百度都相继通过孵化或者收购推出了类似免费阅读业务。而网文行业巨头如阅文集团和掌阅集团也开始推出免费阅读产品。

免费阅读产品面向的主要群体就是下沉市场用户。在趣头条的用户使用时间出现回落的情况下,米读将继续延续趣头条的打法去捕获下沉市场人群。不过,免费模式不会一直持续,米读现在也开始试水会员模式,并且通过持续生产原创内容来提升米读在网文产品中的竞争力。

趣头条董事长兼首席执行官谭思亮表示:“尽管数字广告市场疲软,但在公司产品线用户群扩张的推动下,我们仍实现了强劲的营收增长。作为网络文学免费阅读模式的先驱,米读小说在规模和内容上都引领着这一新的细分市场。通过对人和内容的持续投资,米读小说在”免费阅读“的同行中建立了高质量书籍的最佳覆盖面,并建立了强大的编辑团队来推动原创内容的生成。在趣头条方面,我们继续提高内容质量,并提高合规标准和能力,这些标准和能力都得到监管机构的认可。”