斗鱼带着盈利的喜讯终于上市了。

美东时间7月16日,游戏直播平台斗鱼公布了其本次IPO最终定价为11.5美元/ADS.根据此前斗鱼公布的发行价格区间11.5美元-14美元,本次IPO价格位于发行区间下限。斗鱼计划最多发行77495170股ADS(其中22462380股ADS为现有股东出售),最大总融资规模为8.91亿美元(包含承销商行使超额配售权部分),其中6.33亿为公司发行融资,另外2.58亿为现有股东出售部分,融资额不进入公司。

以此测算,此次斗鱼IPO 估值约为32.47亿,相比较之前的最高估值45.45亿美元(根据发行区间上限计算),整体估值缩水接近30%。

而伴随着更新的招股书,斗鱼补充披露的一季度财务数据则更加值得关注。

在2016-2018年,斗鱼归属于股东的净亏损则分别为7.83亿、6.13亿、以及8.76亿元人民币,过去三年累计亏损22.72亿元人民币。然而,公司在上市前补充披露的2019年一季度财务数据,则显示2019年一季度公司实现营收14.89亿元人民币,相比较去年同期增长123.4%;净利润为1820万人民币,非通用准则下(Non-GAAP)归属于股东净利润3530万元人民币。

这没什么好稀奇的。虎牙去年全年录得超4.6亿人民币的净利润、映客也连续13个季度盈利,但对于斗鱼来说,这是历史性的首次季度盈利。

斗鱼怎么办到的呢?超30亿美元的估值又是否能得到支撑呢?

在上市前增补一期财务数据是很常见的。比如沪江网在通过港交所聆讯后曾对第一次的招股说明书进行过业绩补充,增加了截至今年5月31日的前5个月最新业绩情况,再比如映客也曾更新过招股书,补充新一季度的业绩情况。

但斗鱼的更新,有点突然。我们不妨对比来看:

一个非常陡的上升曲线。

再仔细阅读招股书,你会发现:一季度斗鱼的经营亏损为4850万人民币,最终实现1820万净利润。这其中利息收入以及外汇利得分别贡献了3400万以及3210万元人民币。

利息收入就是账上现金存放在银行产生的利息。

而这部分外汇利得是什么业务带来的呢?「深响」在招股书中发现,这部分外汇利得是由于斗鱼某个股东偿还公司美元借款,导致的外汇利得。剔除掉这部分外汇影响,斗鱼在一季度实际上仍是处于账面亏损状态。

在对比斗鱼和虎牙财务数据时,也发现了一个比较有意思的现象——对于虎牙,其公司历史毛利率水平相对稳定,一直以来处于15%以上,而斗鱼的毛利率在过去几个季度均在5%上下浮动,却在2019年一季度直接拉升至13.6%,已经比较接近虎牙的历史平均水平。

那究竟是什么因素导致斗鱼运营效率如此快速提升呢?

这就要从斗鱼自身的成本构成来看。

斗鱼作为游戏直播平台,其最主要的成本组成就是主播收入分成&内容成本、以及服务器带宽成本。服务器带宽成本比较容易理解,就是说你平台用户越多、流量越大、视频效果越清晰,使用的带宽就越多。一般来说带宽成本会伴随平台用户数、收入规模呈现线性增长。

而收入分成&内容成本,则是由平台及内容提供方双方协商确定。到底平台与主播分成比例怎么定、内容版权价格、以及内容版权摊销年限等,均由平台以及内容方之间协商确定。「深响」在斗鱼招股书中发现,斗鱼2019年一季度分成及内容成本占直播收入的比例出现较大幅度下降,这也是导致斗鱼一季度毛利率大幅提高的主要原因。

以上成本比例的下降,可能是平台对主播分成比例降低导致,也可能是在内容采购成本上降低导致。但无论是哪种原因,我们都不得不抛出一个疑问,这是否会对平台内容质量产生影响?这种短期内毛利率的提升是否会对平台长期的运营产生影响。

而在运营费用方面,斗鱼在2019年一季度大幅度降低了销售及市场费用的投入,虽然相比较去年同期仍有较大幅度增长,但销售费用率相比较去年全年仍为最低水平。

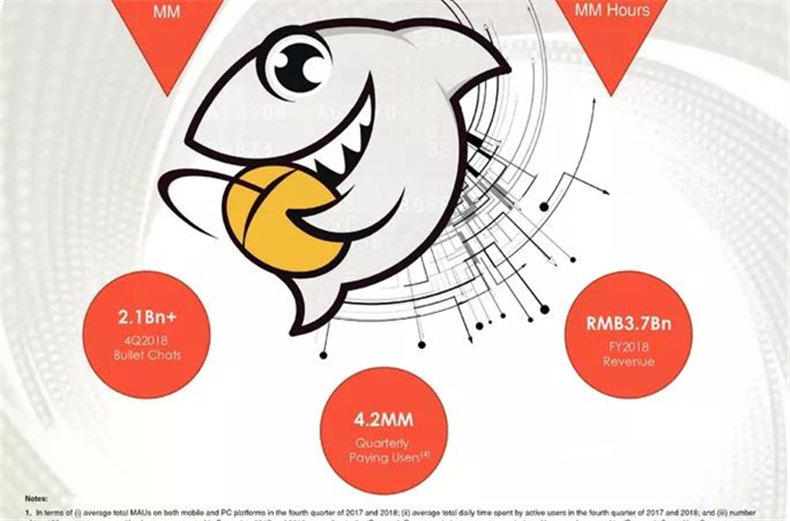

与之对应的则是平台月活跃用户数增长的放缓。2019年一季度,斗鱼平台月活跃用户数相比较上季度增加570万,而在前两个季度这个数字分别为1990万和1080万,呈现比较明显的放缓趋势。

从资本角度看来,斗鱼在IPO前及时的补充一期实现盈利的财务数据,一方面在财务数据层面可以和同行业公司一致,打消投资者对公司经营效率、盈利能力的质疑;另一方面,及时的实现盈利,对于本次IPO整体估值、销售路演以及上市后二级市场股价的支持,也会有非常积极的影响。

但从业务角度看,斗鱼的价值何在还是要看更多长远数据的变化才能形成判断了。

「估值合理吗?」

下一个问题是,估值合理吗?

对于像斗鱼这种业务高速增长(主要是MAU、付费用户数等经营数据)但长期处于亏损状态的公司,使用自由现金流折现(DCF)、市盈率倍数(PE)等方法显然无法合理给出较高估值。

在DCF模型下,要求企业自由现金流处于比较充沛的状况,而斗鱼在过去几年为了吸引知名主播留在平台,花费了大量成本吸引主播;同时,平台为了保证用户数据的高速增长,投入了大量的市场推广费用。这也直接导致了在过去三年,平台经营活动净现金流,全部为负数。

因此,在DCF这种直接估值法下,无法给予斗鱼较高估值。

而另一方面,由于斗鱼长期处于亏损状态,PE倍数法下也无法对公司进行有效估值。

深响在之前的文章《关于估值的一些常识》中,对处于高速增长且长期处于亏损状态的公司估值方法进行了讨论。

对斗鱼这类公司来说,其最合理的估值方式是使用可比公司法(Comps),通过计算自身的核心经营、财务数据,对标同样业务的已上市公司,来进行估值。例如EV/MAU、EV/付费用户数等。

在可比公司法下,选取对标公司成为能否有效估值的关键。而对斗鱼来说,早其一年多登陆纳斯达克的虎牙,无疑是最明显的对标对象了。同样是处于游戏直播细分行业,两家公司整体业务组成相似度极高(业务描述、收入组成均比较相似),同时均处于行业龙头地位。

我们从两家公司核心财务及经营数据来看:

斗鱼和虎牙为国内游戏直播行业头部的两家公司,整体收入水平差距并不大,且均保持较高的增长速度,虽然过去以来斗鱼整体营收规模均低于虎牙,但在2019年一季度两家公司已经非常接近。而在收入组成上,两家公司收入均以视频直播及广告收入为主,且视频直播收入占比均超过90%(虎牙2019Q1占比95.2%,斗鱼2019Q1占比91%),业务组成相似。

从经营数据上看,两家公司差距仍然不大。

斗鱼在月度活跃用户数上高于虎牙,但在ARPU值上则低于虎牙。这说明在整体用户数量上斗鱼占据一定优势,但其单个付费用户付费能力上,低于虎牙。

两家公司在核心财务及业务数据上差距并不明显,同时,考虑到一二级市场之间估值因素的差异(包括市场参与者预期差异、流动性差异等),参考虎牙的市值进行一定程度折扣去对斗鱼进行估值是可行的。

目前,虎牙整体市值在50亿美元以上,因此斗鱼30亿美元以上的IPO估值也算是相对合理了。

而对于斗鱼甚至虎牙来说,上市也绝不是终点。就在本周,快手公布数据其游戏直播移动端日活3500万,超过了斗鱼+虎牙的日活总数。在新阶段的用户争夺战中,对手远不止原来的“同行”。

一切真的才刚刚开始。