编者按:作为一个成长中的行业,体育产业处处是新鲜事。趁国庆假期,生态圈正式推出「体育商业新变量」这一名命题,体育新青年、体育新消费、体育新资本、体育新公司、体育新教育、体育新营销、体育新趋势这7大板块会轮番上阵,试着描绘体育产业潮水的方向。

今天的话题是:体育新公司。46号文3周年,如今活跃在舞台上的互联网+体育巨头们是这波风口上的弄潮儿,但谁也没能做好流量变现,走出一条商业化的道路。或许,只有体育成为用户的生活方式时,流量和变现的焦虑才能真正解决。

作者/ 吴 嘉伟

编辑/ 郭 阳

2017年,互联网体育公司的版权格局,迎来了二次洗牌。

乐视体育虽然早已出局,但各方嘴上不说,却始终对乐视体育的动向保持着本能的关注。毕竟,想借用互联网实现弯道超车的体育行业,前者的得失,自然是自己未来生存状况的最好参照。

腾讯财经近日报道称,乐视体育实际控制人贾跃亭已经与新投资者签署了《股权转让协议》,根据这份协议,贾跃亭持有的乐视体育30.66%的股份绝大多数将转让给新投资者。即便乐视体育也在加速“去贾跃亭化”,相比较掌门人的更迭,业内更为关注,未来乐视体育的走向。

▼早在乐视体育5月B+轮融资时,就有消息人士透露股东们一致考虑“去贾跃亭化”,目前的版权战场上乐视体育虽已基本出局,但其版权打法的影响仍在继续

大半年过去,如今新的体育新媒体版权格局早已成型。但与各家第一次争夺版权时的高调不同,除了常规的公关报道,刷刷存在感之外,现在已将更多的精力投入到版权商业变现的筹划中。

但关键的问题是:二次洗牌的格局是什么?参与版权的几家公司如何突破瓶颈?将对互联网体育行业产生什么新的影响?

腾讯、苏宁,第一阵营成型?

一直以来,腾讯对于体育版权的采购,颇为理性,有着自己的一套商业逻辑。尽管年均1亿美元的NBA版权,在外界看来,商业回收的压力很大,但凭借“移动端体育直播契机”的理念,腾讯坚持从竞争对手那里抢下这一IP。

不止于NBA,腾讯在今年逐渐开始扩张版权,相继签下法网、温网、联合会杯、NHL、NFL等头部赛事IP。经过版权的更替与密集整合,腾讯目前已集合了篮球、网球等职业化赛事的顶级版权,而“头部内容、职业化赛事、中国市场的认知”,也被业内认为是腾讯选择版权的主要依据。

▼腾讯在今年扩张了体育新媒体版权,但其体育经纪业务、原创赛事的开展更接近体育产业的核心,也更吸引行业的目光

相比较腾讯之前谨慎、单一的版权运营策略,这是一反常态的变化。而另一家巨头苏宁,也在足球版权的投入上,不计成本。

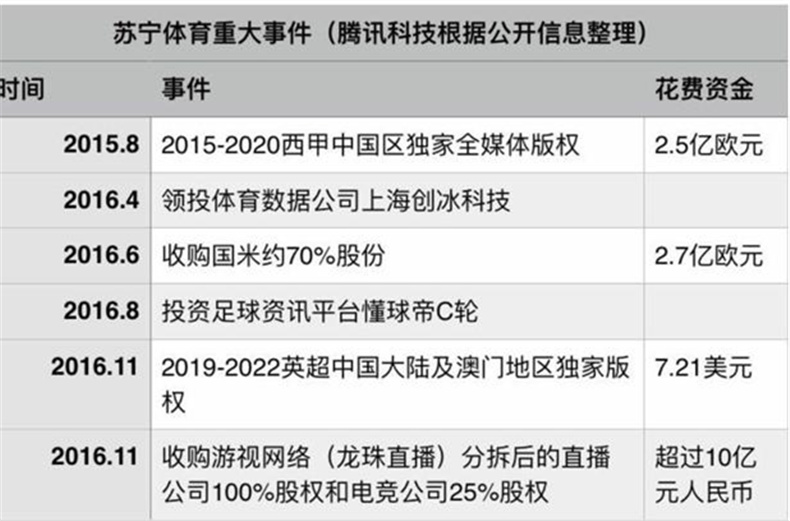

2016年11月,苏宁就以7.21亿美元的总价获得2019-2022赛季英超中国大陆及澳门地区的独家媒体版权。苏宁旗下的PPTV,耗资2.5亿欧元,拿下2015-2020年西甲的中国区独家全媒体版权。拿下英超,入主国际米兰,接手江苏舜天,控股PP体育,入股懂球帝,揽得中超版权……与腾讯不同的是,苏宁正以足球这一主线,连接自己的所有业务模块,构建以体育为蓝图的商业帝国。

至此,版权行业正式步入腾讯与苏宁的双巨头时代。

▼新赛季的英超比赛中,腾讯和苏宁双双入局转播

经历过乐视体育的版权风波,只要与版权购买有关的公司,都特别忌讳外界拿自己与乐视体育相比。虽然各家高层对外都表示要冷静,要反思,可是面对被热炒,价格依然不菲的版权,仍然无法拒绝。因为他们很清楚,从理论上讲,优质赛事IP是目前互联网体育获取用户和流量的唯一选择,自然会引发持续的争夺。

腾讯与苏宁,有平台,有资金,购得一系列心仪的IP,顺理成章。但互联网体育不可能一直“烧钱”,几年间,拿下版权的各家,都会重复着购买体育内容,获取用户,通过流量变现的理想商业逻辑。但事实上,到现在为止,都只有付费会员的故事,少有会员盈利的现实。

付费会员模式,体育领域走的通吗?

前几日,腾讯宣布了4300万付费视频会员的惊人数字。有业内朋友开玩笑说,如果把这4300万全部给到体育,那么体育内容这块就能盈利了。可就连这玩笑话都被清醒的行业者怼回:“那也未必,你要算算体育版权多少钱?体育的版权费用还是太贵了......”

向用户收费,一直被认为是版权变现的基础商业模式。若能盈利,最理想的条件就是满足:

1.付费用户的数量足够大;

2.用户愿意付费。

而与之对应的实际情况却是:

1.体育赛事的观赛人群仍需培养,更别提付费用户;

2.央视体育频道的免费转播(国家台的公益属性使得免费肯定会长期存在);

此外——

付费平台提供的产品质量;

付费平台是否独家;

如何解决版权盗播……

这随便一个问题,就可能让付费会员盈利的梦想,彻底幻灭。

不过,即使互联网付费会员的盈利故事暂时行不通,但流量的获取,在资本面前都是非常性感的说辞,这也是各家继续坚持下去的主要动力。新媒体版权变现不易,那就从其他渠道找钱,或者仿照早年间美国体育转播做过的事情——抱团取暖。

▼腾讯体育在体育经纪与赛事领域进行了一系列的试水

成立体育经纪公司,签约中国女排商务经纪,腾讯体育下半年的一系列高调,远远超越其版权的获取。高管王永治也曾多次表示,腾讯体育经纪业务的逻辑,就是首先签约头部资源,有了头部资源,定价和溢价的空间就会更大。同时依托腾讯的大数据,建立运动员商业价值的评估体系,让其自身的市场价值拥有透明化的数据基础,形成专业化的体育经纪业务形态。从而不论运动员还是广告主,都会愿意为透明的数据化的价值买单。

而苏宁则宣布出资数千万,与今年资本市场明星公司当代明诚合资成立公司,共同开发体育版权市场,降低市场风险。集合双方的资源优势,提升各自在版权市场中的竞争与盈利能力。很明显,通过版权内容继续获取流量的同时,都在往降低风险,更可能实现商业变现的方式上靠近。

▼苏宁则试图联手当代明诚,进行抱团取暖

互联网+体育的其他巨头,打着什么算盘?

版权格局重新排位,如何利用手头的版权资源,突破商业变现的瓶颈,目前还没有新的模式出来。广告、分销、营销加上少量的付费会员,依然是主要的套现手段。

在这第二轮的争夺中,中国互联网体育格局也产生全新的变化——足球、篮球等最具流量价值的一个个项目,都被腾讯、苏宁等买走。对阿里、新浪、爱奇艺而言,心塞吗?

不管是没钱,还是谨慎,各家对待版权的态度,都少了最初阶段的浮躁。但没有版权,确实也不是什么好事儿。毕竟如果连体育的KOL流量都获取不到,想要让互联网的体育“路人”转“粉丝”,岂不是更难。

但显然,阿里、新浪与爱奇艺也都清楚,现阶段的互联网体育已经到了不能只拼版权数量的阶段。一边关注着对手腾讯、苏宁在版权上的攻城拔寨,另一边也做着自己想明白的事情。

比如最近的阿里体育,开出550万美元的高额奖金,继续投入到自己原创的WESG(世界电子竞技运动会)中。坚持通过赛事IP,连接平台、场馆与用户,探索盈利的可能性。

▼阿里体育重心放在了电竞赛事与平台的打造,虽然仍要面临厂商的壁垒和竞争,但是电竞的变现前景远远清晰于体育赛事内容

曾有投资人说,如果寄希望资本真正去理解网球、足球或者羽毛球这些竞技体育运动项目,极其不易。他们更愿意去了解具备互联网基因,类似新媒体版权分销、电竞这些赛道。

如果没钱买版权,那么选择电竞赛事,看起来是一条既靠近互联网,又靠近体育,性价比更高的赛道。无论是吸引资本还是用户,都更有商业化的想象空间。

至于坚持自主IP赛事开发的新浪体育,在与微博达成深层次战略合作,获得微博更多不对外开放的资源与数据后,明显有了更多的底气。打造3X3篮球和5X5足球的新浪体育,掌门人魏江雷放出“一个赛事三年内必须成为行业第一”的豪言。

只是,今日头条的杀出,足以让现在的微博头疼不已,用户若被分流或蚕食,基于社交逻辑建立的商业价值就会大打折扣,这与新浪体系所有的原创内容和IP都息息相关。

而手头本就有网球、高尔夫等赛事版权的爱奇艺体育,夯实其在网球领域的绝对领先地位,更为明显。相继囊括了澳网、拉沃尔杯、中网、WTA“十年之约”以及ATP的合作权益。

值得注意的是,今年中网期间,爱奇艺正式开启了网球会员线上预售。通过赠送网球明星签名纪念品,以及一年VIP会员的方式,将以网球赛事为代表的体育领域的头部内容,纳入到自身平台的付费分账体系。这也是爱奇艺在自制影视内容的付费会员模式做的风生水起时,内容领域付费模式的又一探索。

▼2017上半年热门在线视频应用排名

会员付费模式逐渐在影视自制内容上成熟,在App Annie发布的2016全球应用收入数据中,爱奇艺与Netflix、HBO NOW等携手进入综合收入排行TOP 10,收入规模位列全球第七,这也是亚洲在线视频平台在全球收入榜排位的最高值。只是,体育内容的付费会员逻辑,能否复制娱乐的成功,目前看来,还很难。

体育成为生活方式,才能变现?

总的来说,体育新媒体版权的二次洗牌,将体育内容的流量变现推升到了新的阶段。有资金实力的买家,继续依靠头部资源抢占核心流量,通过其他渠道开拓商业变现的手段,降低风险;而没有实力购买更多版权的公司仍然可以生存下去,正在寻求差异化的竞争(原创赛事、投资、深度运营等);最后,体育新媒体版权合约期通常也为5年以内,版权到期后,又将会引发一轮新的洗牌。

即使有乐视体育的前车之鉴,互联网体育公司并没有放弃这条赛道。曾经的乐视体育核心高管于航,在加入当代明诚后,对生态圈说过这样一番话:“我始终认为现在不应该把乐视体育定义为一种失败,这是不客观的。过程遭受了挫折,挫折让大家有很多反思。但当你亲身经历整个过程,因为我们是亲历者,你会发现我们所做的都是对的。现在的市场,其他人也只有按照这套打法去做。”

版权的变现是个漫长未知的过程,互联网体育玩家如何在新的方向获取流量,实现商业变现,这是一门新的学问。但重要的是,身处行业里的公司能否抓住稍纵即逝的商业机会?

2015年,乐视超级自行车发布,时任乐视体育智能硬件副总裁的李大龙,作为乐视自行车的主要负责人,以神一般的开场,语惊四座。“人生中很少能有这个机会做一个尝试去改变一个行业和领域的事情,很荣幸我们做到了!”

只可惜,乐视自行车打着智能、碳纤维等华丽的概念,没有得到深度骑行爱好者的认可,也让普通用户质疑乐视自行车不是用来骑的。日后,超级自行车的理念与普通人的生活渐行渐远,没能成为行业爆款。

2015年发布的一款乐视超级自行车,但可惜的是,乐视超级自行车“体育”、“产品”的核心逻辑与普通用户相距甚远,与之后ofo、摩拜单车解决痛点,成型“生活方式”的理念,截然不同。这也是体育互联网浪潮中,获取用户群体的纠结所在

之后ofo、摩拜等共享单车的问世,秉承“解决用户最后一公里问题”的理念,迅速占领市场,获得巨大流量。摩拜也早在今年6月就完成了超6亿美元的E轮融资, 创下行业单笔融资的最高纪录。

想想看,若是乐视自行车共享先行,可能如今的乐视体育仍能继续得到抱团资本的追捧,有可能完全是另外一副翻天覆地的景象。错失这样一个机会,或许只是乐视体育诸多遗憾中较小的一个,但放在体育产业的长河里,则令人感到惋惜。

只有用户不再是体育的旁观者,而体育成为用户的生活方式时,流量和变现的焦虑才能更快地解决。愈发谨慎和理性的行业玩家们,或许还在等待互联网体育新的机会,但是需要放下过去对体育的执念。