阿里主投失利

近日哔哩哔哩影业被上海尚世影业低价抛售的消息甚嚣尘上,引起了舆论不小的关注,其中一年半以来利润为负、尚世填补148.5万漏洞的状况,再次将二次元文化变现难的问题置于市场面前。

仁者见仁,智者见智,不管事件的责任在于B站还是尚世,不可否认的是哔哩哔哩影业经由这次重挫造成的不利局势,将持续影响其未来发展,甚至可以想象,除非接手的下家实力强劲,否则这一独特的二次元影业有可能会进入生死存亡之际。

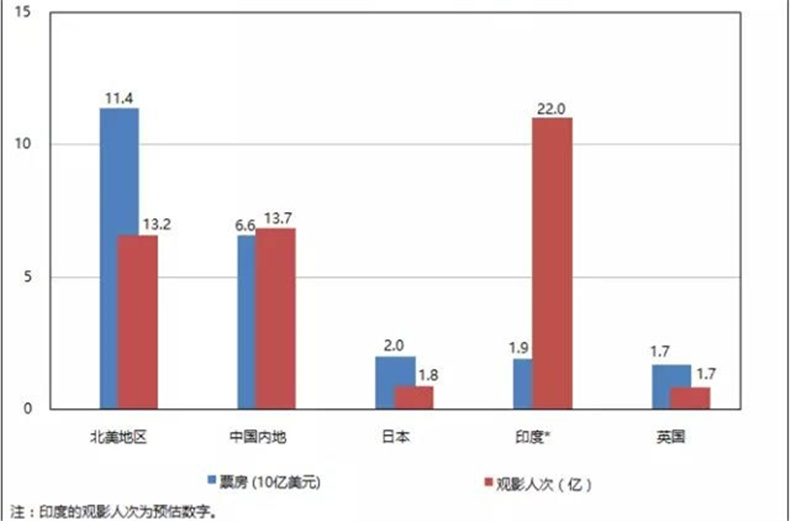

不过排除二次元的标签,将这一事件归置在互联网影业市场中,可以发现,哔哩哔哩影业的失利应该只是互联网影视公司的一个缩影,毕竟各大巨头的电影业务拓展皆不尽如人意,阿里影业亏损、乐视影业自身难保、腾讯也未能发挥资源优势,尤其是在亚马逊影业斩获奥斯卡多项大奖的对比之下,我国互联网影视公司的业绩甚至有些惨淡失意。

那么究竟为什么这些要钱有钱、要人有人的公司,站的起点高反而飞得低呢?

互联网巨头进入电影市场,水土不服?

2016年的国产电影市场烂片频出、差评如潮,如此“盛况”的贡献人不只是光线传媒、华谊兄弟等传统影视公司,还有阿里、腾讯等互联网巨头旗下的文娱公司助推,这不仅意味着消费者对国产电影的质量产生了失望情绪,还掀起了对互联网影视公司改变电影市场环境能力的质疑。

先来看阿里影业,主投惨败,作品毁誉参半,内容制作和宣发体系的业务冲突愈加明显,而所谓的“战略性失利”在巨额亏损面前有些强撑脸面,在变与不变之间显然阿里影业还需要更多的时间思考。

根据阿里影业近三年的财报显示,2014年公司收入1.26亿人民币,比2013年下降63.7%,相对上年度纯利1.79亿元由盈转亏,净亏损4.15亿元;2015年总收入2.64亿元,同比增长达108.30%,全年归属股东净利润为4.66亿元,可从亏转盈的原因在于外汇差额所得的8亿左右收益,不仅帮阿里影业弥补了巨额亏损,反而还剩下了部分可以作为净利润。

但是盈利并没有持续下去,根据阿里影业2月17日晚间发布的盈利预警宣称,截至2016年12月31日,总收入达到9.05亿元,较上一年度增长243%,但受淘票票推广支出影响,阿里影业全年亏损9.59亿元。

将财报拆分来看,宣发体系中的淘票票平台投入是亏损的主要原因,这点也确实得到证实。据相关数据显示,2016年互联网宣传发行项目支出高达12.9亿元,超过2015年此项支出11倍,而其造成的亏损超过6亿元,占上市公司年度亏损的62.23%。不过这部分投入目前来看也算物有所值,一方面财报指出,宣发体系收入占据阿里影业整体收入的75%。另一方面,今年在线售票比例整体已经超过83%,部分热门影片的在线售票比例更是达到九成,可以说在线售票已然成了主流。由此可见,稳固在线平台的市场份额后,阿里影业完全有可能借此项稳定收益。

但是不容忽视的是内容制作的投入和收益状况。2016年,阿里影业内容制作收入达2.12亿元,较上一年增长70.53%,但亏损高达2.43亿元,而2015年的亏损则不到1亿元。其中的缘由自然涉及阿里影业投资制作的作品,尤其是主投《摆渡人》失利,不仅致使公司承担亏损和谩骂,也代表了这寄予厚望的第一枪彻底哑火,对于仍处于开端时期的影视业务无疑是不小的打击。

腾讯影业虽然没有像阿里影业一样,因大起大落的财报和业绩为人诟病,但去年表现平平、中规中矩的状况,实在和坐拥最大影视资源的称呼不甚符合,尤其是相比企鹅影视网络剧的收获颇丰,腾讯影业越发跟不上脚步。

2016年腾讯影业除《魔兽》获得了不错的票房外,其余参与投资、主控的作品基本上不是扑街就是口碑不佳,比如《少年》票房不过数千万,惨淡收场。而且即使是成绩不错的《魔兽》,也被曝出亏损1500万美元。

另外在其他海外影片投资上,腾讯影业也表现得差强人意,比如和万达共同投资的《金刚:骷髅岛》,上映开始势头不错,却奈何很快便遭到了同为情怀片的《美女与野兽》的狙击,虽然最后也突破了10亿票房,但和《美女与野兽》相比还是逊色不少。总而言之,可以说时至今日腾讯影业一直都没有叫好又叫座的现象级作品出现。

再看乐视影业,几乎可以算得上是“烂片之王”,《盗墓笔记》、《爵迹》、《长城》、《二十八岁未成年》等影片,虽然票房不至于难堪,可口碑几乎无一例外地严重下滑,当然它现在的危机在于受乐视网的直接影响,未来难以预测。总而言之,互联网公司集体蜂拥涌入文娱市场,真正能走到最后、获得实际收益的可能没有几个。

亚马逊影业VS中国互联网影视公司:战线是优势?

针对影视业务的不理想,阿里和腾讯都曾表示,他们并不关心一部影片能不能赚钱,而是将眼光放在了娱乐生态系统的创建和文化载体的形成上。换句话说就是,当前的、局部的利益远不及长久的、整体的利益,对阿里而言电影业务的核心在于平台运营,而腾讯则是要打造一个内容生态,使IP等资源在全环节得以流通,总而言之,是想要获得娱乐产业链上的全权把控,从而挖掘更深的商业价值。

也正是以这个长远利益为目标,大多数互联网公司一开始进入电影市场就全线铺开业务,无论是横向还是纵向都尽可能地向外扩张,通过不断并购关联公司来补齐娱乐体系的短板,不过这里不包括58同城、聚美优品甚至三只松鼠等类型的公司,并不是因为他们体量相对较小,而是他们已经表现出浅尝辄止的倾向。

纵观阿里、腾讯和乐视的娱乐体系建设,不难发现,从横向延伸的角度来讲,电影是作为其中的关键一环存在的,相关的电视剧、游戏或者是动漫皆是与之并行的产品。而且无论时间先后,都必须借助每个领域的共同影响才有可能产生整体效应,形成企业的一个标志性品牌,这点从腾讯影业的影游联动就可以明显看出。

另一方面从纵向深入的角度来讲,以阿里影业为例,内容制作、互联网宣传发行、娱乐电子商务和国际业务是其公布的主要业务方向,层层细分的话可以看到,阿里影业几乎涉及到电影行业的方方面面。比如目前占据重要地位的宣发系统,简单来讲主要包括影视內容全案宣传发行、综合线上线下渠道、线上电影售票平台、影院出票系統服务等等,也就是说除了正常宣传之外,阿里正在向离钱最近的购买支付领域靠拢,这也是美团、微信等平台激烈竞争的原因。

除此之外,阿里与影片的合作并不止于参与投资、制作或者宣发,在电影衍生品的销售方面也曾进行尝试,腾讯影业也是如此,都在尽可能地深度挖掘影片的商业价值。可是互联网影视公司的战线从一开始就无限延长,这真的进军娱乐市场的正确步骤吗?尤其是去年的惨淡业绩,除了我国影片市场不成熟的原因,难道不也是战线过长的负面效应吗?

这点可以和亚马逊影业进行对比,毕竟无论是票房还是主流奖项的认同,都印证了其去年决策和方向的正确性。据亚马逊影业参与电影的方式及其业务运行,可以发现与我国互联网影业的基础性差异,大致表现为两点:一是在电影制作方面,亚马逊是以购买成片的发行权,或者与独立制片厂合作获得优先发行权为前提,通过完全押注某个影片获得高风险收益,重点是亚马逊影业不参与影片制作;而我国互联网影视公司侧重于主投、参与制作,甚至是重要的影视资源本身就属于互联网公司,所以有些影片的制作很大程度上要受到其影响。

二是在发展步骤上,亚马逊影业是典型的循序渐进,以中下游的发行为切入点,在获得主流市场和舆论认可的前提下,逐渐向上游的电影制作开始进发;而我国互联网公司采取的是上下游全面铺开的方式,着重建造生态体系。

现在讲哪种方式更有优势还为时过早,毕竟与有着近十年影视经验的亚马逊相比,我国的互联网影视公司更像是处于幼儿期,一切都需要在实践中成长,不过从对比的角度还是可以看出,阿里影业等公司拉长战线所需要警惕的风险。

风险和抉择

不管阿里和腾讯想要打造的娱乐帝国有多么宏伟,还是贴上文化载体的标签后更能站在制高点上,最后都是要建立在影视业绩的基础之上,一旦往后时日与去年情况类似,那么只凭宣发或者积累资源,是远不能支撑这些互联网巨头的野心。因而,通过与亚马逊的对比,更容易看出互联网影视公司目前潜藏的风险,而这些风险也关系到他们未来的战略抉择。

去年烂片频出的状况,再次将精品和量产的冲突展现出来,这也是互联网影视公司的关键选择。其实本质上电影的艺术性和互联网思维就有着难以调和的矛盾,前者理应需要时间和细节的精致打磨,而后者往往崇尚最快效率地解决现有问题,即使是目前的电影市场有些倾向于快餐文化,但归根结底只有经得起时间和舆论考验的影片,才更能促进国产电影的成熟,这是统一而必然的追求。

然而我国互联网公司往往更擅长的是短时间扩大用户群,于电影制作始终都是局外人,不仅直接参与其中会产生与制作人的思想冲突,而且追求效率的本性致使其更倾向走量产路线。不过如今亚马逊放弃这一选择,转走精品积累信誉的方式,才有了奥斯卡晚会上的风采尽出,而我国互联网影视公司遍地投资的结果,却是惨淡收场,这不能不算是一个教训。

另外,从阿里影业的全行业布局来看,妄图各方兼顾、谋求各项业务的利益最大化,即使是巨头也难以实现,毕竟电影市场无论是影片制作、宣发、影院和后期衍生品,都需要深耕细作。尤其是产业链上游,虽然是所有影视公司的最终追求,但起码需要行业内的业绩作为基础,才更容易进入。

而阿里影业和腾讯影业显然是不由分说地全面进军,这很大程度上致使资源分散,而且又因为缺乏相关领域的核心业务作为支撑,所以有可能是去年表现平平的原因之一。这就和乐视网的状况类似,在互联网电视和视频平台的业务尚未完全稳定的时候,贸然扩张,一环脱节全线崩溃。

再者,腾讯影业积累的IP资源本是进军影视的极大优势,然而对IP的过度压榨正在消耗其商业价值,尤其是IP产品成形后受到播放量和口碑的双重打击,却依然毫无顾忌地进行相关游戏、电影等方面的开拓,是盈是亏还是个问题。不得不说,腾讯影业也是时候在IP的良性运转和急速商业化之间,做出一个选择。

影视行业的商业价值确实难以估量,可互联网思维究竟能不能在该行业运行自如,还难有定论,起码现在全线扩张并没有带来市场的认可,这就说明互联网影视公司的发展方式可能还需要改进。