泛娱乐市场规模及用户规模

近年来,在金融资本和互联网的助推下,泛娱乐产业迎来黄金发展期。2016年泛娱乐产业火力全开,影视剧作、动漫、游戏等多业态的创新融合成为行业热点,吸引了大批金融资本进入泛娱乐产业。为了深度洞察金融业与泛娱乐产业融合的特点和趋势,艺恩发布业内首份《金融与泛娱乐产业融合白皮书》,报告总结了金融业与泛娱乐产业的典型合作模式,并从泛娱乐产业规模及用户特点切入,分析了金融业与泛娱乐产业融合的潜力与新趋势,以期为泛娱乐及金融业的共同发展提供有效参考。

受众内容偏好

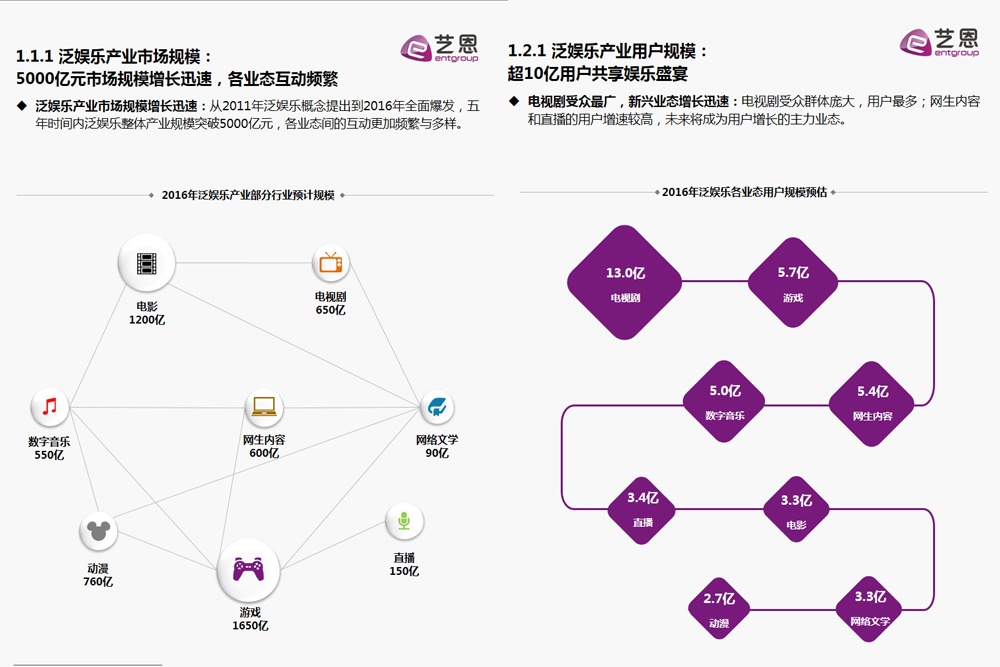

融合潜力:泛娱乐市场规模超5000亿,用户规模超10亿

数据显示,至2016年底,泛娱乐产业整体规模突破5000亿元,泛娱乐内容的消费用户已达10亿人次。泛娱乐产业各业态互动频繁,用户越来越愿意为优质内容的付费,巨大的市场空间吸引各路资本纷纷布局,既有中国平安等金融企业加入泛娱乐赛道,也有BAT等互联网企业尝试全产业链布局。

同时,营销手法的不断创新既吸引了泛娱乐内容消费者,也为广告主提供热点话题,完成潜在用户转化。互联网时代娱乐内容消费者与金融产品客群的高度重合为金融企业获客创造了新思路。基于蓬勃发展的内容市场和层出不穷的创新营销,未来泛娱乐与金融的融合发展潜力可观。

文化产业基金数据

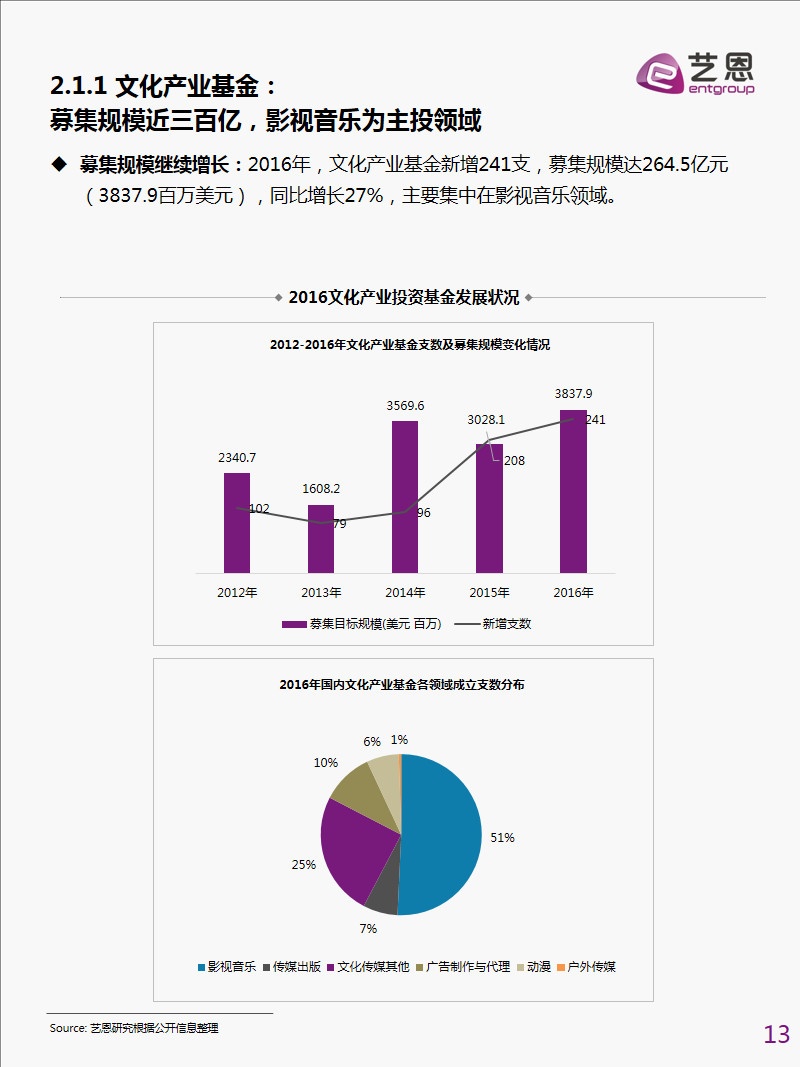

融合模式:“投资+内容+营销”模式备受瞩目

过去一年,金融业与泛娱乐领域的融合中不乏各类新颖且颇见成效的手段。金融企业对泛娱乐最直接的输出模式为金融投资。数据显示2016年各类文化产业基金全年募资额较2015年增长27%,大量文娱游戏类基金涌现,影视众筹平台规模超50家。另有新兴业务如完片保险和票房结算的推出,将进一步促进中国影视制片管理工业化。

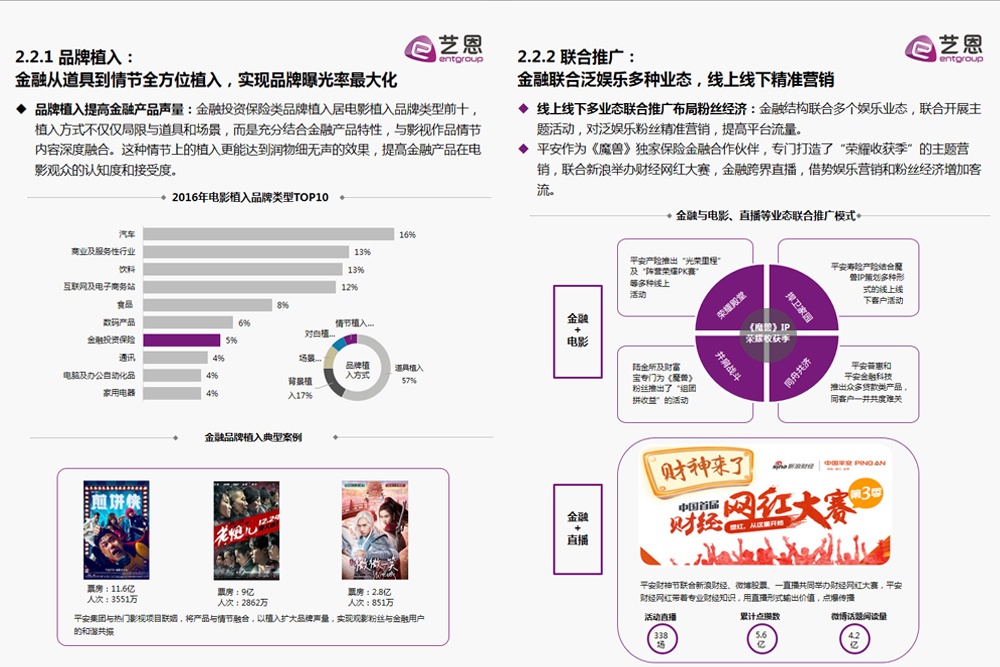

另一方面,影视剧植入已成金融业与泛娱乐内容融合的常态,金融品牌植入逐渐与剧情深度结合,以期提升品牌好感度与认知度。而与多种娱乐业态的跨界联合推广,则助力金融产品的营销开发。此外,对演唱会等内容进行赞助及冠名,邀请娱乐明星代言或进行直播等实现品牌形象强化和粉丝导流的方式也正在为众多金融机构所青睐。与泛娱乐产业通过内容的软性植入和创新营销等一系列全媒体曝光为金融机构实现潜在用户引流。

中国平安在业内率先提出了“投资+内容+营销”的创新模式。2016年5月作为电影《魔兽》的独家保险金融合作伙伴,借助魔兽IP的强大影响力,为车险、陆金所及信用卡实现了获客引流,全平台净增用户达20万。而11月的平安财神节活动,通过“财经网红大赛”系列直播活动,与腾讯LIVEMUSIC合作“假如我是罗大佑”演唱会,“后链接时代”首创娱乐营销新场景,打造金融界的双十一,全平台销量高达10874亿;同时,2016年平安成立文化产业基金,将是中国平安在泛娱乐领域的上游链条的又一布局。一系列跨界娱乐营销新模式尝试,也正是金融业与泛娱乐产业融合的探索方向。

品牌植入及联合推广

融合趋势:“金融+泛娱乐”向专业化、生态化、定制化发展

巨大的市场空间和潜力显示金融业与泛娱乐产业在未来将有更多的融合可能,两个产业的合作模式将向专业化、生态化和定制化的方向发展。

专业化一方面指将有更多的创投基金聚焦在投资回报周期较短的影视、音乐、游戏、动漫及文艺演出等垂直领域;另一方面国内完片担保市场逐渐发展深入,影视行业对专业的金融机构需求更加强烈,经验丰富且实力雄厚的专业玩家会成为市场的引导者。

“大金融+大娱乐”的生态化合作模式将成趋势。多种业态形成线上线下同业异业联盟,培育金融泛娱乐商业生态。随着金融与泛娱乐的不断深度融合,高效协作的生态化发展将成为必然趋势。

当今消费者个性化需求愈加强烈,越来越多的金融企业将更多发掘娱乐用户金融诉求,针对娱乐用户开发精准定位的定制化金融产品,从而实现用户转化。