受“影视大小年”影响,较去年同期,A股影视公司上半年业绩增速座次大变脸。不过,影视板块公司整体业绩表现稳定,多家行业“新面孔”冒头。

增速座次大变脸

在影视产业链内容端,作为A股两大影视制作发行龙头,光线传媒与华谊兄弟一直被比较。从半年报表现看,光线传媒与华谊兄弟期内净利润规模相近(约3亿元),但反映在成长能力指标上却不尽相同。

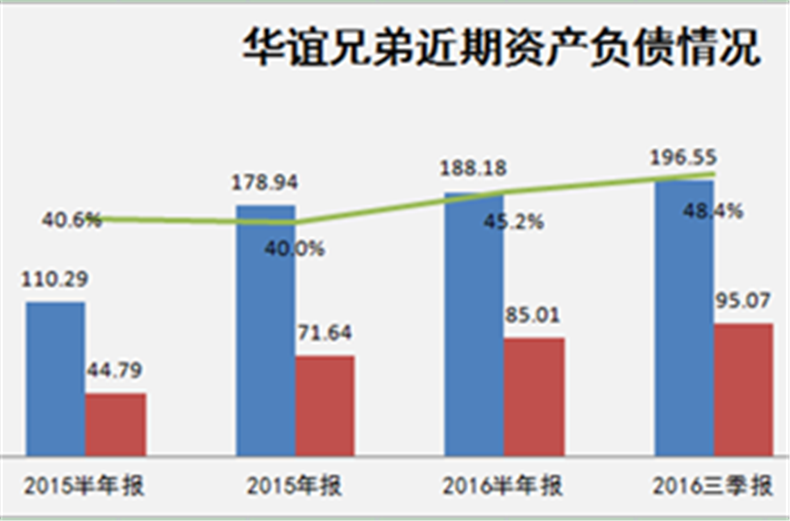

去年上半年业绩下滑的光线传媒,受益于电影《美人鱼》,今年上半年实现“大反转”。该公司期内实现营收7.22亿元,净利润为3.21亿元,增幅近3倍。与之相反,去年同期最赚钱的华谊兄弟今年上半年净利为3.03亿,同比下滑近四成。

记者统计发现,影视行业多家公司出现增速反转。去年中期业绩表现亮眼的新文化、唐德影视今年上半年业绩增速大大放缓,当代明诚与中南文化期内更出现净利润同比下滑。而去年业绩降幅较大的北京文化,今年上半年净利增长逾2倍。

在艺恩资本管理合伙人肖晗看来,上述业绩波动其实是“正常现象”。他说:“行业大小年现象仍然存在,对以影视为主业的公司来说,赶上几波热卖的片子,业绩就很好,如果票房表现一般,业绩就不理想,包括好莱坞的公司也一样。比方说电影周期长达两三年,即使导演、卡司(演员阵容)都不错,但观众的口味可能变化很快,且电影涉及的元素太多,制作具有很大不确定性。”

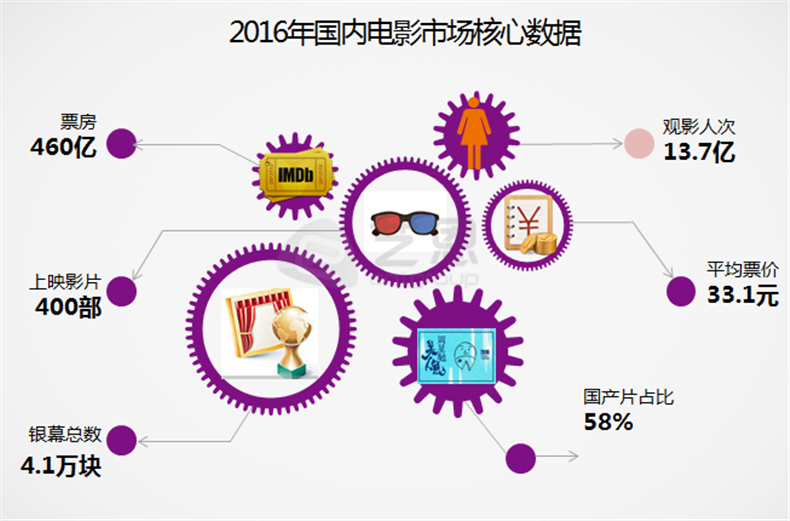

事实上,尽管上半年国内电影票房总收入超过240亿元,同比增长超过20%,但较2015年上半年近50%的增速,已明显放缓。

对抗电影市场的系统风险,正是影视公司频繁大手笔投资的逻辑所在。“尽量通过多元化经营、跨行业整合以分散风险,也是以后的趋势。”肖晗说。

新面孔表现抢眼

上半年多家A股影视“新面孔”展现出不俗业绩。其中文投控股、捷成股份等公司通过影视跨界转型,实现业绩飞跃;去年借壳禾欣股份的慈文传媒,也交出了曲线上市后首份半年报成绩单。

文投控股系原松辽汽车,去年8月收购耀莱影城和都玩网络后,新增主业影城运营、影视投资制作及发行、文化娱乐经纪和网络游戏开发运营等。文投控股上半年实现净利约2.41亿元,同比增幅逾22倍,为今年上半年影视板块中增速最快的公司。

经营方面,文投控股迅速跻身国内一线电影出品方,其投资的影片包括成龙电影《绝地逃亡》、冯小刚导演的《我不是潘金莲》等,并成为《我不是潘金莲》全球独家发行方,其中《绝地逃亡》上映已实现票房8.8亿元(截至半年报发布日)。

原主营传统音视频整体解决方案业务的捷成股份,转型成效初现。捷成股份上半年实现营收13.69亿元,同比增长逾一倍,净利润约为4亿元,同比增长近3倍。公司表示,营收增长系期内增加了影视内容和新媒体版权运营业务所致。具体看,公司影视剧内容制作、影视版权运营及服务板块分别贡献了4.16亿、3.87亿营收,毛利率分别达50.65%、59.22%。

2016年上半年,捷成股份在影视内容板块陆续收购了中喜合力、宏禧聚信、星纪元部分股权。在影视内容制作特别是军旅、谍战题材的电视剧电影、栏目的制作方面以及广告植入得到增强与补充。

聚焦IP产业链,慈文传媒上半年收获借壳上市后一份不错的成绩单。公司期内实现营收4.29亿元,净利润为9239.42万元,同比大幅扭亏。期内公司重点打造网台联动乃至先网后台的精品剧;同时,继续引领周播模式为一线平台推出周播剧。其出品的《老九门》自开播以来,刷新周播剧收视和点击量纪录。同时,老剧《花千骨》继续多轮热播。

传播渠道端越来越热闹

相较影视内容提供商,占据传播渠道的院线公司业绩表现则相对稳定。而院线公司本身为应对票房增速放缓,积极拓展非票房业务。

作为A股院线龙头,万达院线上半年实现票房收入40亿元,同比增长40.6%,其中国内票房33.6亿元,澳洲票房6.4亿元,国内市场占有率达13.7%.从收入构成看,公司非票房收入如商品销售收入、影院广告收入增幅较大,且毛利率分别高达69.66%、66.08%。

截至2016年6月30日,万达院线已拥有已开业影院320家,银幕2789块,其中81家影城进入全国票房收入前200名。

“院线公司业绩稳定正是内容公司大举进入院线和影院经营行业的原因,除了有稳定的业绩,还能通过上游内容渠道掌握话语权,加强内容变现的安全性。”肖晗告诉记者。

随着中国电影、上海电影近期相继登陆A股,万达院线不再是A股唯一院线标的,未来将面临更多比较和竞争。截至目前,万达院线、中国电影、上海电影市值分别约为852亿元、640亿元、129亿元。

面对新进入者,日前万达院线半年业绩发布会上,公司总裁曾茂军表示,中影与上影在上市之前现金流即非常充沛,上市并不影响其经营状况,对终端而言,规模更重要,不会一上市就对公司产生冲击。

对此,肖晗也认为,公众公司有利于把资本引向娱乐传媒行业,对热钱有引导作用,能为行业提供稳定的投资机会,具有积极意义。